التجارة الواعية الحوكمة البيئية والاجتماعية والمؤسسية تتنامى

1x

1xدائما ما نردد عبارة ” أننا نحيا في عالم دائم التغيير” … إنه عالم يتنامى فيه الوعي بحقوق الإنسان والبيئة والمساواة على نحو غير مسبوق. وقد بات من الخطأ أن نتوقع – بل وأن نسمح – للقائمين على عالم الأعمال والتجارة بالعمل بمنأى عن هذا الفكر الجديد.

في تلك التربة الأخلاقية الخصبة، تزدهر استثمارات الحوكمة البيئية والاجتماعية والمؤسسية. بعبارة أخرى، الاستثمارات التى تتسم بالمسئولية والاستدامة وتحترم المبادىء. فمستثمرو اليوم يفكرون بشكل مغاير عند اتخاذ القرارات المتعلقة باستثماراتهم، فالغاية لم تعد جنى الأرباح فحسب، فأموالهم تستثمر من أجل إحداث التغيير أيضًا.

ولكن هل تمثل الحوكمة البيئية والاجتماعية والمؤسسية مفهومًا حديثا لم يكن معروفًا من قبل؟ يرى البعض أن جذور الفكرة ترجع إلى حقبة الستينيات والسبعينيات من القرن الماضي، عندما قام المستثمرون الواعون بتوجيه “روح الاحتجاج” نحو تحويل اهتماماتهم المالية إلى ما هو مفيد اجتماعياً وتجنب كل ما هو محاط بالشكوك الاخلاقية. ونتيجة لذلك، تحولت الكثير من الأموال من الصناعات الداعمة للأنظمة الخلافية إلى مشروعات تشمل الإسكان ميسور التكلفة ومرافق الرعاية الصحية.

وفي الثمانينيات، اكتسبت الفكرة المزيد من الزخم، عندما تحدث عالم الاجتماع جيمس إس كولمان عن”رأس المال الاجتماعي” الذي أصبح مقياسًا معتمدًا للقيمة – وهو المفهوم الذي ما لبث أن تبناه النشطاء المعاصرون في مجال البيئة.

وفي التسعينيات، جاءت فكرة “المحصلة الثلاثية”، والتي تربط الاهتمامات الاجتماعية والبيئية بالمعيار المالي التقليدي للنجاح. وبحلول العقد الأول من القرن الحادي والعشرين، تم اطلاق أول مجموعة أبحاث مالية بيئية. وقد ضمت “الدائرة الفاضلة” – كما كان يطلق عليها – مصرفيين ومحامين ومنظمات غير حكومية في مدينة لندن، والذين سلطوا الضوء على الصلة بين الأداء المالي والمعايير البيئية/ الاجتماعية.

وقد بدأت النظرة التقليدية القائلة بأن تحقيق عوائد الاستثمار أمر لا يتوافق مع العمل الخيري في التلاشي. إذ أظهرت قائمة أفضل مائة شركة لعام 2011، والتي نشرت في مجلة الاقتصاد المالي، أن عائدات الأسهم كانت أفضل بأكثر من 2٪ مقارنة بالمنافسين.[1]

ومع تزايد الوعي والقلق بشأن تغير المناخ خلال العقد الأول من القرن الحادي والعشرين، حفزت “قوة الأفراد” وجهة النظر، التي لطالما ظلت هامشية، والقائلة بأن الأعمال التجارية تنطوى على أدوار لا تقف عند حدود جنى الأرباح، كما دفعت بالحوكمة البيئية والاجتماعية والمؤسسية إلى صدارة أجندة الأولويات المالية.

ولعل ما شهدناه خلال السنوات القليلة الماضية ما هو إلا دعم للفكرة الأصلية الخالصة: هل يمكن جنى الأرباح وجعل العالم مكانًا أفضل في الوقت نفسه؟

إنني أؤمن أن الإجابة قطعا هي “نعم”. ولعل البيانات التي تسرد قصة مماثلة ستكون ذات مغزى أعمق من كلماتي.

بيئة تستحق التريليونات

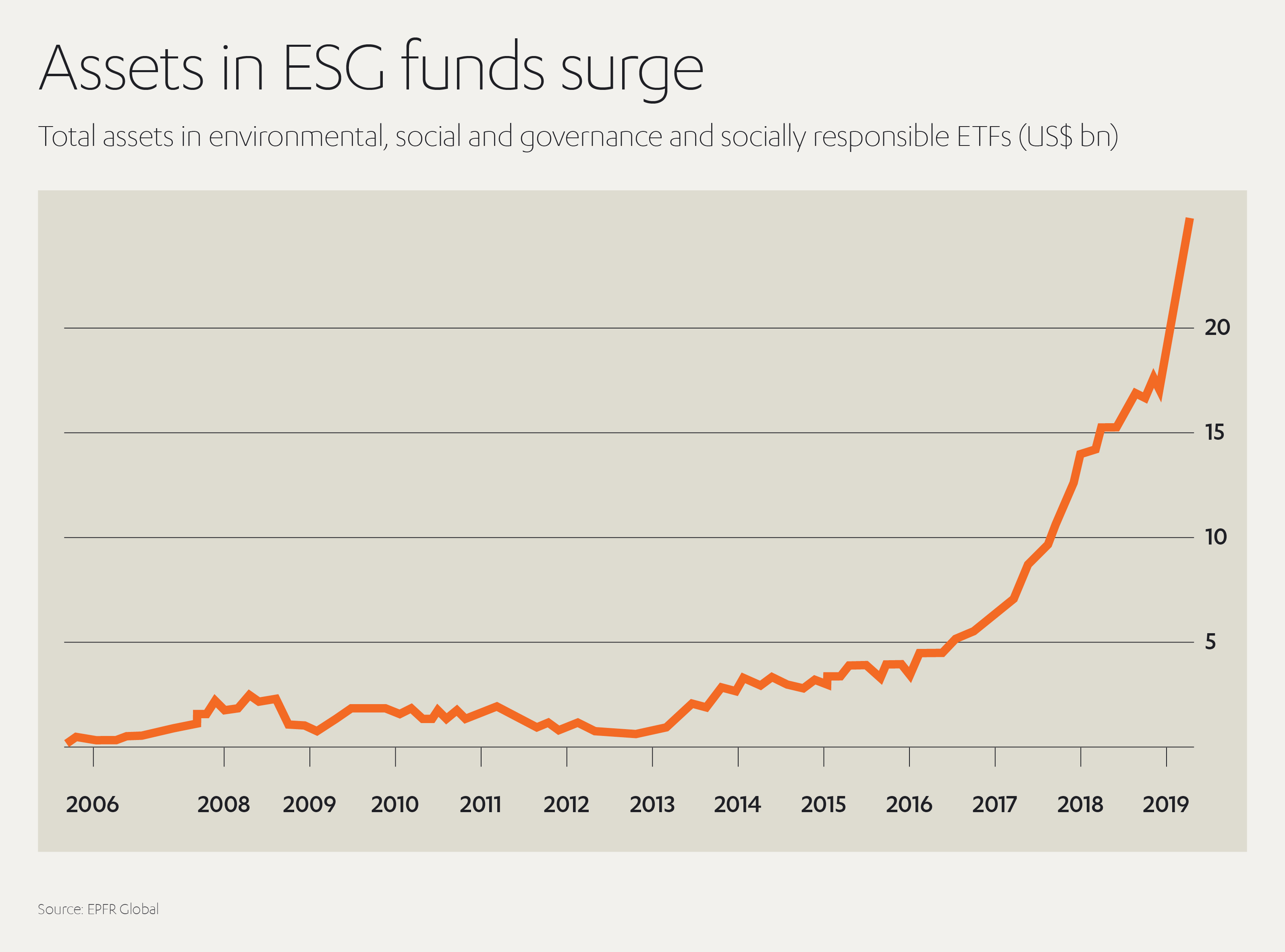

تعكس زيادة حجم التمويل الموجه نحو الحوكمة البيئية والاجتماعية والمؤسسية تحويل المستثمرين لأهدافهم نحو الموضوعات الساخنة التي تشمل تغير المناخ.

فحتى في عام 2020، والذي تعرض فيه العالم لجائحة فيروس كورونا المستجد، انتعشت الاستثمارات في الحوكمة البيئية والاجتماعية والمؤسسية عالميًا، على الرغم من اضطرابات الأسواق[2]. يوجه العملاق المصرفي جولد مان ساكس ملاحظة للعملاء يقول: “قبل هذه الأزمة كان هناك تركيز هادف ومتزايد على استثمارات الحوكمة البيئية والاجتماعية والمؤسسية، ومن المنتظر أن يتزايد الاهتمام بهذه المجالات في أعقاب الجائحة”[3].

ووفقًا للفاينانشال تايمز، من المنتظر أن يزداد حجم صناديق الحوكمة البيئية والاجتماعية والمؤسسية في أوروبا ثلاث مرات من الآن وحتى عام 2025 ، لتصل إلى 7.6 تريليون يورو خلال السنوات الخمس المقبلة، وهو ما يمثل أكثر من نصف قطاع الصناديق الأوروبية[4]. إنه نشاط تجاري ضخم والأمر ينتشر بسرعة.

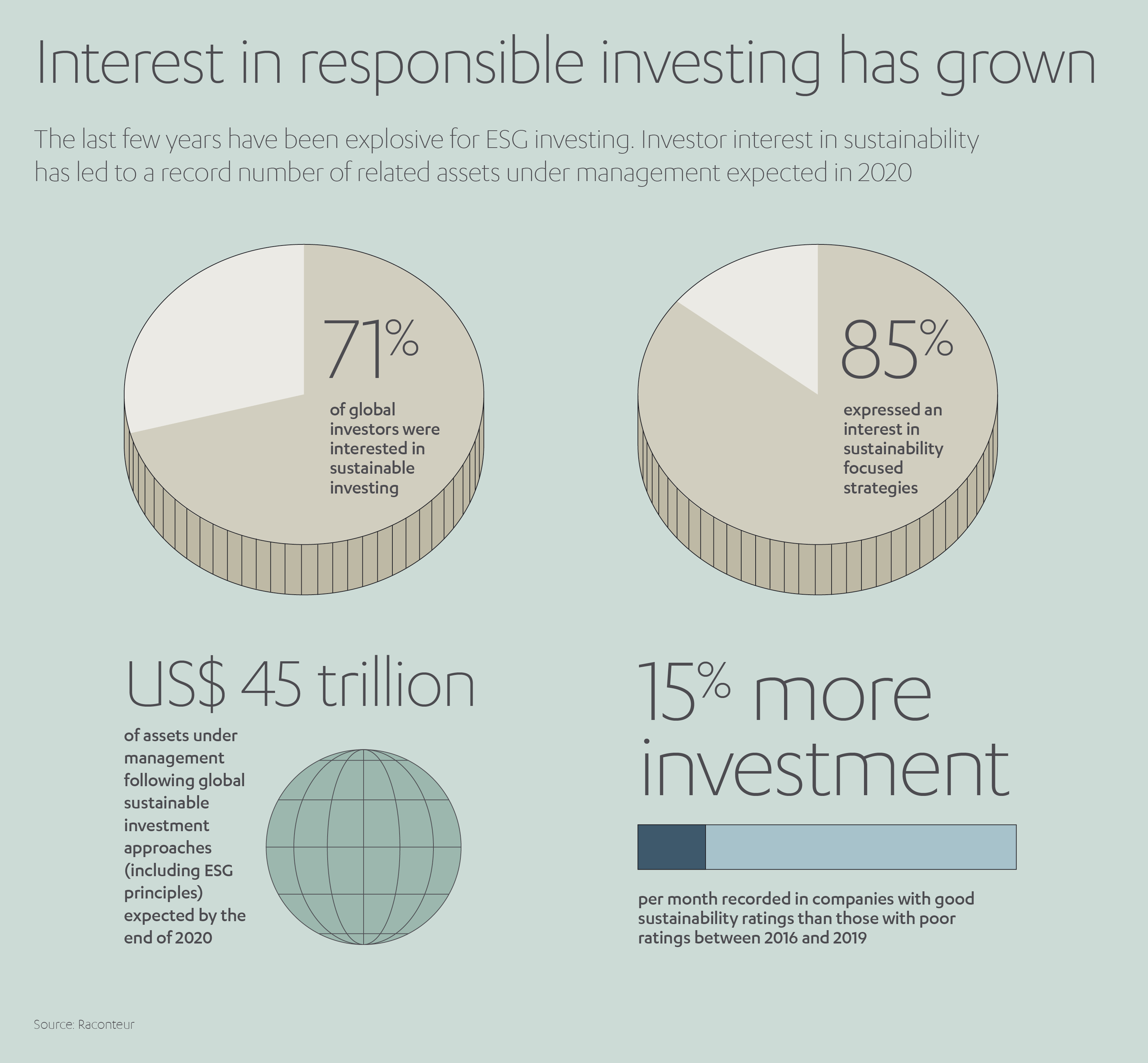

وقد أظهر استطلاع أجرته شركة مورجان ستانلي أن أربعة من كل خمسة من مالكي الأصول يأخذون الحوكمة البيئية والاجتماعية والمؤسسية بعين الاعتبار عند تحديد خياراتهم الاستثمارية[5]، في حين أظهر استطلاع أجرته “كى بي ام جى” أن أكثر من ثلث كبار المديرين التنفيذيين في الشركة يركزون بشكل أكبر على الحوكمة البيئية والاجتماعية والمؤسسية ويرجع ذلك إلى اهتمامات المستثمرين[6].

وفيما يتعلق بالاستثمار الأخضر على وجه الخصوص، تعد الحوكمة البيئية والاجتماعية والمؤسسية من أدوات تغيير قواعد اللعبة.

وبأبسط العبارات، من المنتظر أن يؤدي التركيز المتزايد على الحوكمة البيئية والاجتماعية والمؤسسية إلى إجبار الشركات على أن تكون أكثر انفتاحًا بشأن تأثيرها البيئي. والأهم من ذلك أن الاستثمارات ستترجم إلى بنية تحتية وبحوث. من ناحية أخرى، ستحدد الحوكمة البيئية والاجتماعية والمؤسسية الشركات التي ينتظر لها أن تزدهر وسط تحول تدفقات الأموال.

وبينما يرى مستثمرو الحوكمة البيئية والاجتماعية والمؤسسية تفوق التقنية على الصناعات الثقيلة، يمكننا أن نبدأ في التنبؤ بالقطاعات التي ستستعد للازدهار في العقود القادمة.

ومع استعداد العالم لمواجهة تغير جذري في المناخ (فمن المتوقع أن نشهد ارتفاعًا في درجة الحرارة بما لا يقل عن 2.5 درجة مئوية خلال هذا القرن[7])، من المنتظر أن يتسبب المؤشر البيئي في زيادة الاستثمار في الحوكمة البيئية والاجتماعية والمؤسسية خلال لسنوات المقبلة. ولكن هل سيجعلنا ذلك نتخلى عن غطرستنا؟ ما من أحد يستطيع أن يجيب عن هذا السؤال. ولعل التأثير على السوق أصلح للخضوع للتقييم و كذا للقياس الكمي.

الحوكمة البيئية والاجتماعية والمؤسسية وزيادة عوائد الاستثمار

يعد توافر بيئة صالحة للعيش أمرًا ضروريًا لعالم مزدهر. ولا شك أن ذلك ينطوى على تبعات طويلة الأجل. وقد أوضحت ذلك وناقشته في أحد مقالات سبوتلايت. ولذا يمكن القول بأن الاستثمارات التي تنحاز للبيئة تبني ثقة ومصداقية طويلة الأجل – ويمثل ذلك “الهدف المنشود” لأية محفظة موجهة نحو النتائج قصيرة الأجل.

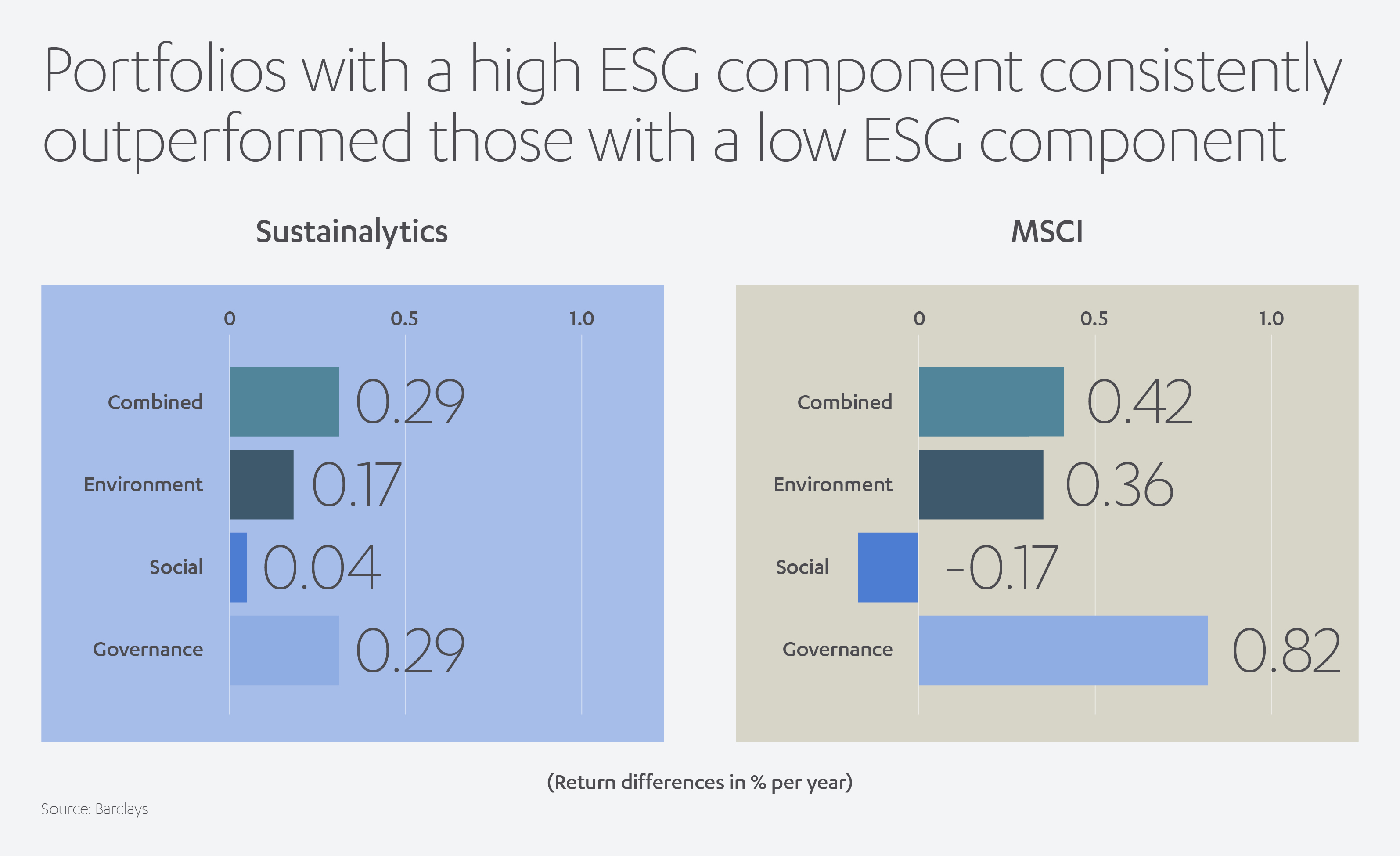

وقد أظهرت دراسة استمرت لمدة سبع سنوات أجراها بنك باركليز أن المحافظ التي تحتوي على حصة كبيرة من الاستثمار في الحوكمة البيئية والاجتماعية والمؤسسية تتفوق دائمًا على تلك التي يتراجع بها هذا المكون. وقد وصل متوسط زيادة الأداء البيئي والاجتماعي والإداري المشترك إلى 0.36٪ أو 0.27٪ بالنسبة للمعايير البيئية وحدها.[8]

ويؤكد التقرير بما لا يجعل مجالا للشك أن “إدراج الحوكمة البيئية والاجتماعية والمؤسسية في محفظة ائتمانية من الدرجة الاستثمارية لا يضر بالعائدات بل أنه قد يكون جد مفيد”. وما من شك أن تصنيفات الحوكمة البيئية والاجتماعية والمؤسسية الأعلى تتوافق مع تصنيفات ائتمانية أقوى.

وفي دوائر الاستثمار، تعد “المعرفة قوة”. وتذهب شركة MSCI المالية الأمريكية العملاقة إلى أن عوامل الحوكمة البيئية والاجتماعية والمؤسسية تعتبر بالغة الأهمية في تحديد الشركات المدارة بشكل أفضل، وهنا لابد من تسليط الضوء على تلك الشركات التي من المنتظر أن تواجه رياحًا معاكسة بسبب التدهور البيئي.

لا شك أن الأداء والقدرة على التنبؤ والثقة من أقوى المحفزات للمستثمرين. لكن الاهتمام بالحوكمة البيئية والاجتماعية والمؤسسية والاستثمار فيها بات الأبرز بين تلك المحفزات. وفي لعبة تقوم على المخاطر، لا عجب أن تكون الحوكمة البيئية والاجتماعية والمؤسسية موضوع الساعة.

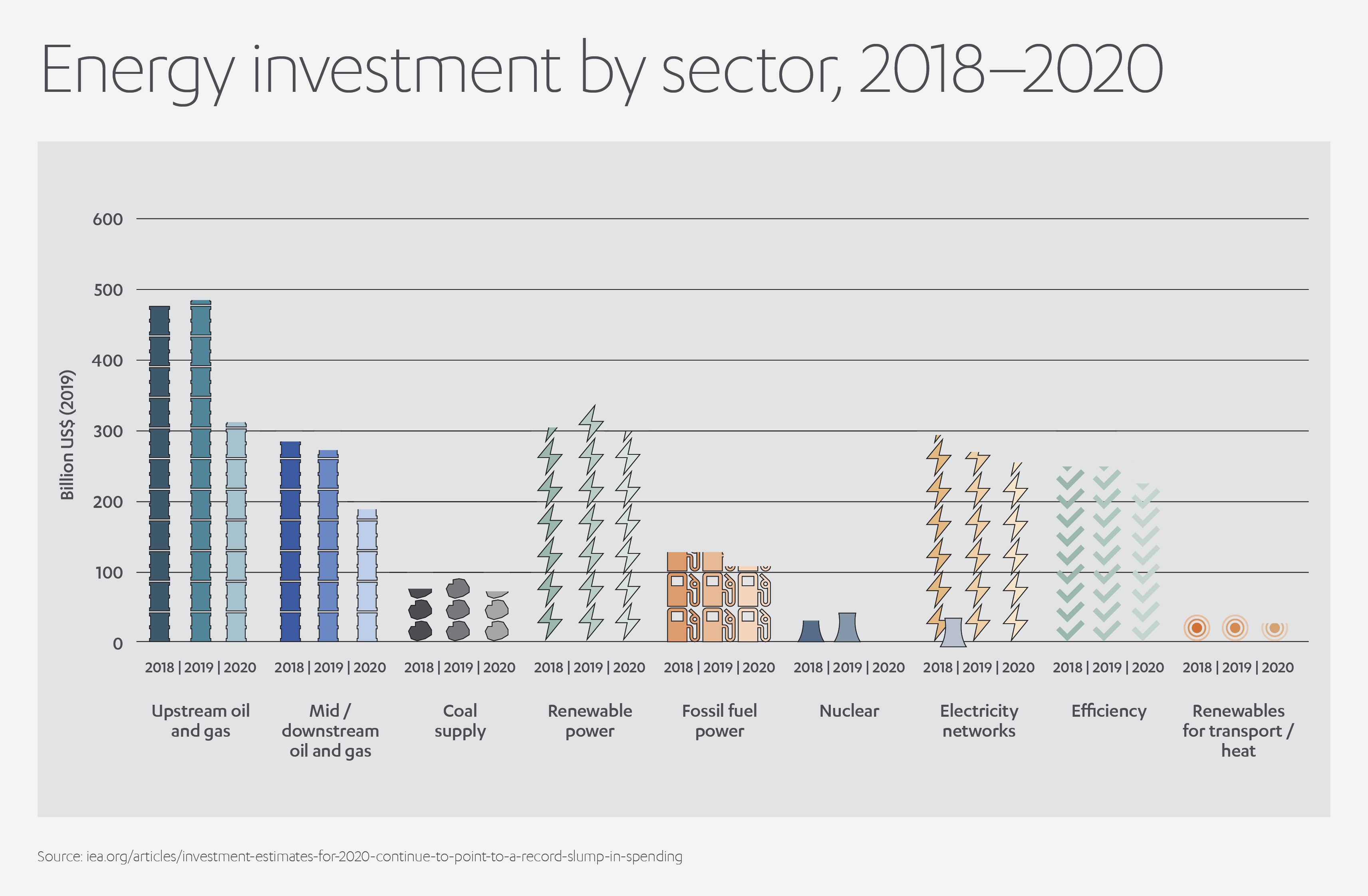

ويعتبر سوق الطاقة حساسًا بشكل خاص لاتجاهات الاستثمار البيئي. ومن جانبها، اشارت وكالة الطاقة الدولية (IEA) إلى تباطؤ قياسي في الاستثمار العالمي في مجال الطاقة خلال جائحة كورونا المستجد عام 2020. ويخفي الرقم الاساسي – والذي يعكس تراجع الإنفاق الرأسمالي في قطاع الطاقة بنسبة 18٪[9] – المستقبل الواعد والأكثر اشراقًا لاستثمارات الحوكمة البيئية والاجتماعية والمؤسسية، مع انخفاضات طفيفة (ومقاومة أكبر) في قطاع الطاقة المتجددة، مثل طاقة الرياح والطاقة الشمسية.

ووفقًا للتوقعات، كان من المنتظر أن يشهد الاستثمار في مجال توليد الطاقة تراجعًا كليًا بنسبة 7٪ في عام 2020، وقد انخفض الإنفاق السنوي على الطاقة المتجددة بنسبة 3٪ فقط على أساس سنوي مدعومًا بمشروعات بارزة طويلة الأجل مثل الرياح البحرية والطاقة الكهرومائية.

وخلال الفترة نفسها، تراجعت الاستثمارات في مجال إمدادات النفط والغاز بمقدار الثلث مدفوعة بتخفيضات بلغت نسبتها 45٪ تقريبًا في شركات النفط الصخري في الولايات المتحدة، والتي عانت من حالات الإفلاس والتسريح. ولعله ليس من المستغرب أن تتجه شركات النفط والغاز نحو التنويع السريع، وهو ما يعني عادةً الاستثمار في التقنيات منخفضة الكربون.

وتشير وكالة الطاقة الدولية إلى أن الالتزامات المالية قد تجمعت حول الطاقة المتجددة، حيث اتخذت شركات النفط والغاز في عام 2020 قرارات استثمار نهائية بلغت قيمتها 3.5 مليار دولار امريكى، وهو ما يمثل أكثر من ثلثي إنفاقها الرأسمالي خارج المجالات الأساسية في عام 2019.

ويمتلك المستثمرون المخضرمون حدسًا فيما يتعلق بتحديد مواطن الزخم ومحفزات النجاح. ومع تحول العالم تدريجيًا – وبلا توقف – إلى المزيد من الاهتمام بالبيئة، تبرز أهمية العناصر البيئية في محفظة الحوكمة البيئية والاجتماعية والمؤسسية بشكل ملحوظ.

ولا يتعلق الأمر فقط بتغيير أنماط الاستثمار المؤسسي. فالشركات الخاصة – مثل عبد اللطيف جميل – يمكنها المساعدة في تحفيز الاستثمار التجاري والحكومي وترجمت تلك الاستثمارات إلى حلول لمكافحة تغير المناخ ودعم الانتعاش الأخضر. وتساعد بعض المنظمات، مثل اتحاد الفرص البيئية والنظيفة والمتجددة، والتي تعد شركة عبد اللطيف جميل عضوًا فيه، في تغيير المواقف واستكشاف فرص الاستثمار الخاص في سوق الحوكمة البيئية والاجتماعية والمؤسسية العالمي.

ووفقا لاتحاد الفرص البيئية والنظيفة والمتجددة، “يتنامى الاهتمام العام بالاستثمار المستدام حيث يعيد العديد من المستثمرين المؤسسيين وأصحاب الثروات تقييم آثار التعرض للوقود الأحفوري فضلاً عن تزايد الخطاب السياسي حول مخاطر المناخ.”[10]

لماذا تمثل الحوكمة البيئية والاجتماعية والمؤسسية معادلة ناجحة؟

تعتبر الحوكمة البيئية والاجتماعية والمؤسسية بالنسبة للشركات الخط الفاصل بين الإخفاق والنجاح، حتى وإن استشعر الموظفون والمستثمرون ما تنطوى عليه من اعتبارات.

وقد حددت شركة ماكينزي للاستشارات الإدارية خمس طرق رئيسة يمكن من خلالها أن يصبح الاستثمار في الحوكمة البيئية والاجتماعية والمؤسسية “أكثر من مجرد ممارسة للشعور بالرضا”.[11]

- نمو إجمالي الايرادات: من المنتظر أن تولى السلطات الحاكمة مزيدًا من الثقة في الشركات التي تهتم بالحوكمة البيئية والاجتماعية والمؤسسية وتؤسس لها، وهو ما يفتح أمامها أسواقًا جديدة محتملة. من ناحية أخرى، يبدي العملاء ولاءً أكبر للشركات والمنتجات التي تتسم بالاستدامة.

- خفض التكاليف: قد يؤثر الاستخدام الفعال للطاقة والمياه والمخلفات على أرباح التشغيل بنسبة تصل إلى 60٪.

- الايجابيات التنظيمية والقانونية: تستطيع الأولويات واضحة المعالم فيما يتعلق بالحوكمة البيئية والاجتماعية والمؤسسية أن تجتذب الدعم الحكومي وتؤدى إلى التخفيف من الضوابط، مع تجنب الغرامات وإجراءات الإنفاذ.

- زيادة الإنتاجية: اظهرت الدراسات أن التأسيس للمصداقية الاجتماعية من شأنه أن يكون عامل جذب للمواهب الأفضل كي تنضم إلى القوى العاملة كما أنه يزيد من تحفيز الموظفين.

- الاستغلال الأمثل للأصول والاستثمارات: إن استهداف رأس المال لأنشطة طويلة الأجل تتسم بالاستدامة من شأنه أن يؤدي إلى تعزيز عوائد الاستثمار، وتجنب خسارة الأرض لصالح منافسين أكثر اهتمامًا بالبيئة.

وتؤكد ماكينزي على “التركيز على المحصلة النهائية”، وهي تشير في ذلك إلى حرب الصين المستمرة ضد تلوث الهواء. فالصين تتبنى مسعى في كل بقاع الدولة ينتظر له أن يدر حوالي 3 تريليونات دولار أمريكي من فرص الاستثمار، خلال الفترة التي تمتد من الآن وحتى العام 2030، وذلك في صناعات متنوعة تشمل: تنقية الهواء داخل البنايات وخلط الأسمنت.

وبطبيعة الحال، فإنه بالنسبة للعديد من الشركات قد يكون الحديث عن تصميم استراتيجيات ناجحة للحوكمة البيئية والاجتماعية والمؤسسية أسهل من القيام بذلك.

وتوصي شركة ماكينزي بالتركيز على عدد محدود من الأهداف البيئية، وذلك من أجل تجنب المشروعات المتنافسة التي تتداخل أغراضها، وبالتخطيط لمواجهة ضربات محتملة لأرباح التشغيل على المدى القصير. كما توصي بتصميم أي عرض يقدم للمستثمرين بحيث يتم التأكيد على “القيمة” لا على “إنقاذ الكوكب”.

وإذا وضعنا جانباً الفروق البسيطة فيما يتعلق بالتمويل والاتصالات، فإن هناك معوقات أخرى على الطريق قد تهدد التبني السلس لمبادئ الحوكمة البيئية والاجتماعية والمؤسسية. حيث قد تواجه الشركات – ويعتمد ذلك على السلطة القضائية – التزامًا قانونيًا بتعظيم ثروة المساهمين قبل أية اعتبارات أخرى.[12] وقد أظهرت مثل هذه الحالات مدى حساسية العلاقة بين المجتمع وعالم الأعمال – أو بشكل أكثر وضوحًا – بين الصالح العام و تحقيق الإثراء الخاص.

وإذا كانت الحوكمة البيئية والاجتماعية والمؤسسية لا تزال عملاً قيد التطور من منظور العمل الفردي، فإن التحديات تظل قائمة أيضًا من وجهة نظر المستثمر.

عدم الاتساق وإعاقة كامل الإمكانات

تشير الأدلة إلى أن الاستثمار في مجال الحوكمة البيئية والاجتماعية والمؤسسية يعتبر أمرًا لا جدال فيه، ومع ذلك فإنه لا يمكن الاعتماد على التوقعات إلا بالقدر الذي يمكن الاعتماد عليه بالنسبة للبيانات التي يتم البناء عليها.

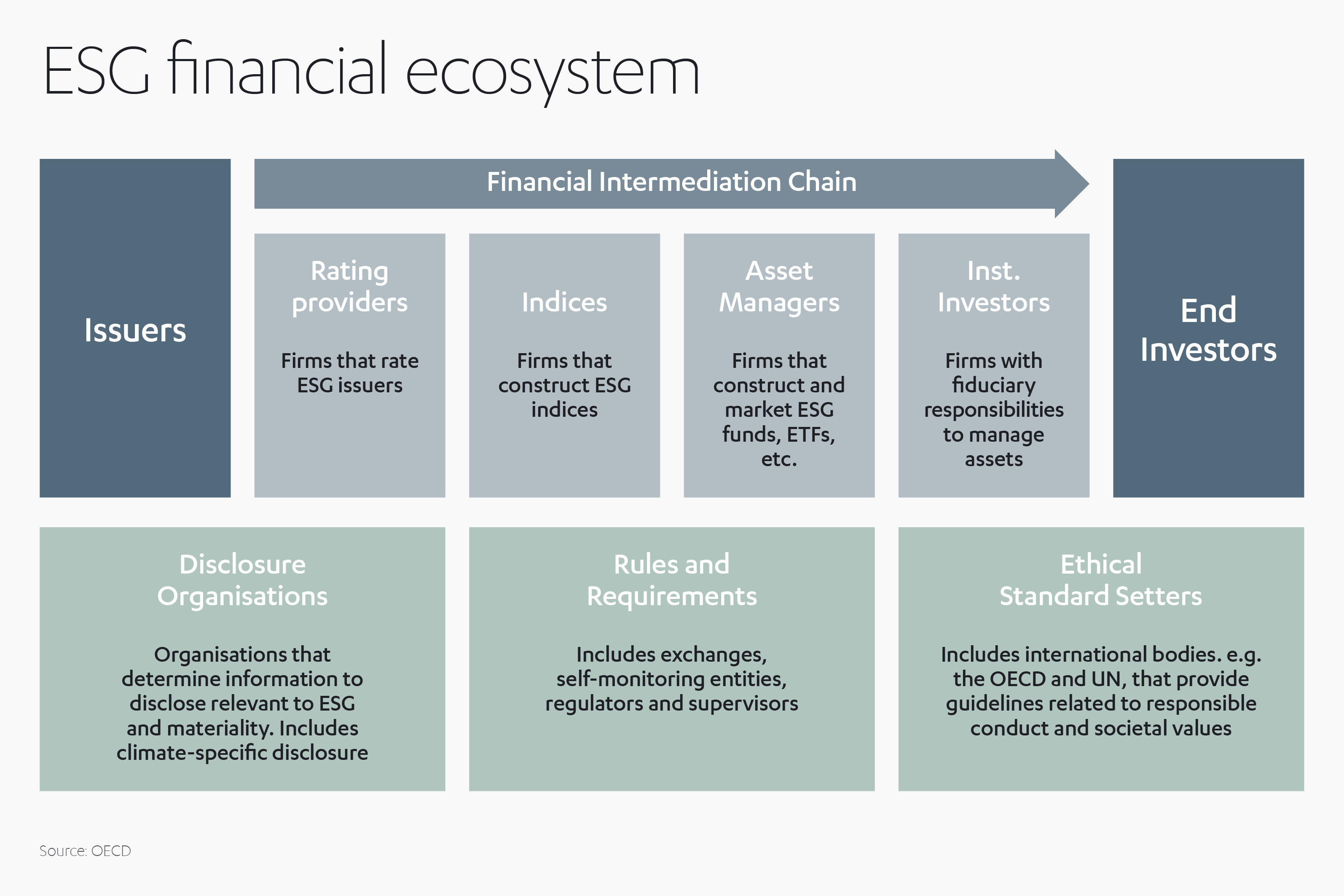

ولا يزال الإطار العام الخاص بالحوكمة البيئية والاجتماعية والمؤسسية في طور النمو، وهو ما يفرض ضغوطًا على جهات الإفصاح والمستثمرين عندما يتعلق الأمر بالكشف عن المعلومات. وعلى الرغم من التقدم الذي تم احرازه من قبل العديد من اللاعبين الرئيسيين في مجال توحيد المعايير الخاصة بممارسات الحوكمة البيئية والاجتماعية والمؤسسية، لا تزال هناك مجموعة متنوعة من المصطلحات وأطر الإفصاح تحتاج إلى المراجعة.[13] ومن الممكن لمثل هذه التناقضات أن تحرم المستثمرين من مقاييس للمقارنة يمكن الاعتماد عليها.

صحيح أن منهجيات الحوكمة البيئية والاجتماعية والمؤسسية آخذة في التحسن كما أنها أصبحت أكثر شفافية، لكن أنظمة التقييم لا تزال في مرحلة انتقالية. فلا يزال مقدمو التصنيفات يعملون على صقل ممارساتهم من أجل توحيد المؤشرات الرئيسية والمقاييس والأحكام النوعية.

وتسلط منظمة التعاون الاقتصادي والتنمية الضوء على العديد من الخطوات الضرورية قبل أن يتمكن المستثمرون من تحقيق القيمة الكاملة من الفرص التي تقدمها الحوكمة البيئية والاجتماعية والمؤسسية[14]:

- أطر اخطار متسقة وذات صلة

- المزيد من الوضوح فيما يتعلق بأنظمة التقييم

- تدابير تهدف إلى التغلب على التحيز في السوق

- المزيد من المواءمة بين منتجات الحوكمة البيئية والاجتماعية والمؤسسية وأهداف المستثمرين الاجتماعية والمالية

- مشاركة عامة وتنظيمية أفضل

وتهدف المفوضية الأوروبية إلى جعل المعايير المماثلة إلزامية من خلال تشريعها الجديد الخاص بتنظيم الإفصاح عن التمويل المستدام (SFDR)، والذي دخل حيز التنفيذ في مارس 2021. وقد تم تصميم هذه القوانين من أجل زيادة الشفافية مع عدم تشجيع “الغسل الأخضر” – والذي يعنى الادعاءات الكاذبة بالمسئولية البيئية والاهتمام بالبيئة.

وتحدد القواعد الجديدة آليات الكشف عن المعلومات في عدة مجالات رئيسة: مخاطر الاستدامة (ويشمل ذلك مخاطر الاهلاك الناجمة عن الأحداث البيئية أو الاجتماعية)؛ والاستثمار في الأنشطة التي تسهم في تحقيق الأهداف البيئية أو الاجتماعية؛ واحتمالية حدوث تأثيرات سلبية على مسائل أخرى ذات صلة بالحوكمة البيئية والاجتماعية والمؤسسية (ويشمل ذلك ولا يقتصر على حقوق الإنسان ومكافحة الفساد والرشوة). ومن المتوقع أن تسير المملكة المتحدة على الخطى ذاتها فيما يتعلق بإصدار نسختها الخاصة من التشريعات المتعلقة بتنظيم الإفصاح عن التمويل المستدام.[15]

وعندما تصبح البيانات أكثر موثوقية، سوف يتم الكشف عن القيمة الحقيقية من خلال التحليلات المطورة.

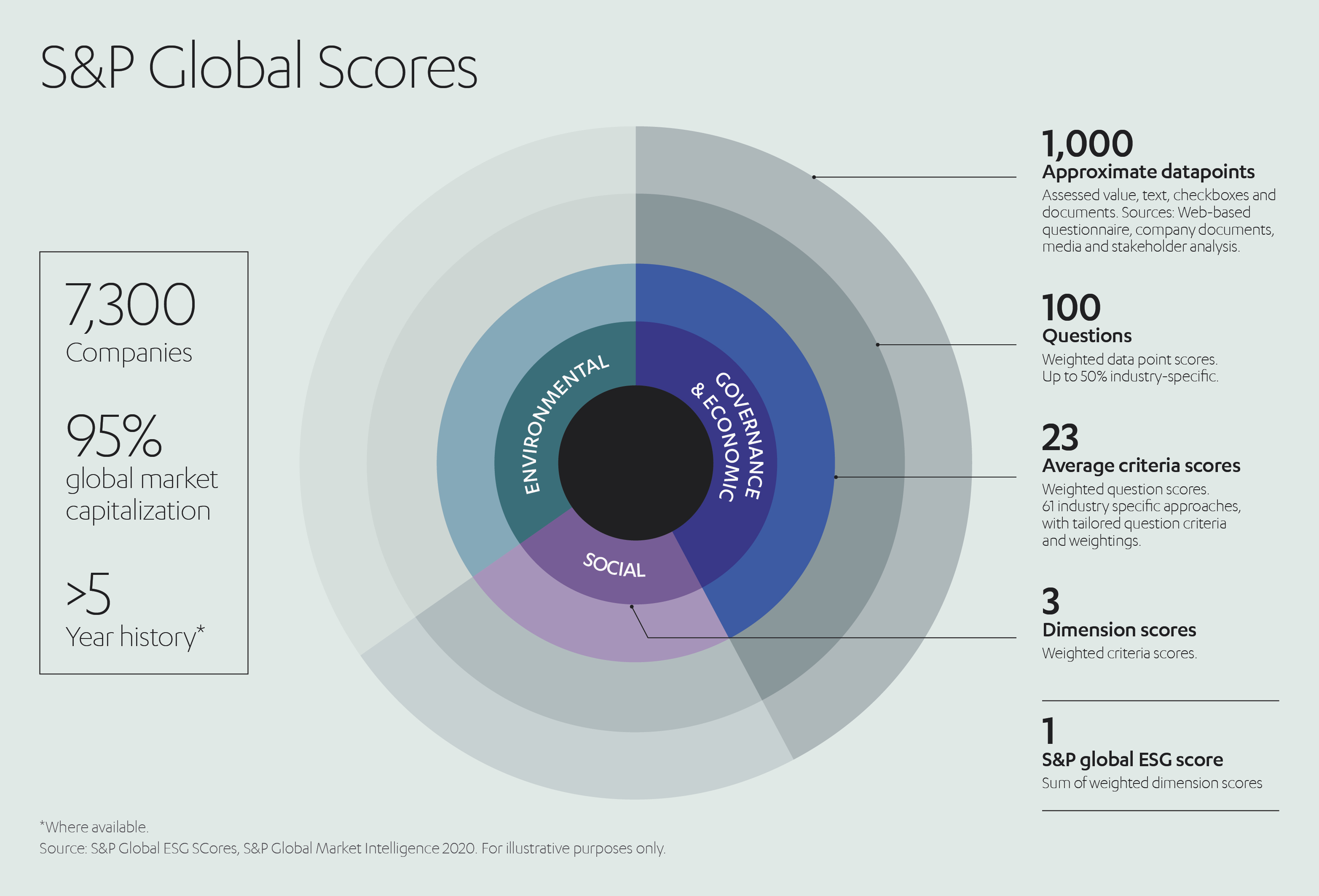

وإذا كان لدى المستثمرين الرغبة في استكشاف أين تذهب أموالهم على وجه التحديد وما هو تأثيرها على العالم الأرحب، فباستطاعتهم اللجوء أكثر فأكثر إلى أبحاث السوق التي تعتمد على البيانات. وتستخدم منظمات مثل شركة المعلومات المالية “إس أند بي جلوبال” منصات بيانات متعددة الاستخدامات بهدف إنتاج “معايير محددة للحوكمة البيئية والاجتماعية والمؤسسية “. وتهدف مثل هذه الرؤى المتخصصة إلى إطلاع المستثمرين – في لمحة سريعة – على ما إذا كانت سياسة الحوكمة البيئية والاجتماعية والمؤسسية التي تنتهجها أي شركة تستحق الورق (الذي نأمل أن يكون مُعاد تدويره) الذي تمت طباعتها عليه.

ويدّعي نظام تقييم الحوكمة البيئية والاجتماعية والمؤسسية التابع لشركة إس أند بي تغطية أكثر من 7,300 شركة، وهو ما يمثل 95٪ من رأس مال السوق العالمية. وهو يعتمد على أكثر من 1000 نقطة بيانات و 100 سؤال بغرض استخلاص 23 درجة معيارية منفصلة وتقييم إجمالي. وهوما يعد أداة لا تقدر بثمن للمستثمرين العازمين على جعل الاستدامة مبدأً أساسياً في محافظهم الاستثمارية.

ولكن أين يمكن للمستثمرين الواعين اجتماعيًا، والمسلحون بمثل هذه الأدوات، أن يستثمروا ما لديهم من موارد مالية؟ تكمن الإجابة في سندات المناخ.

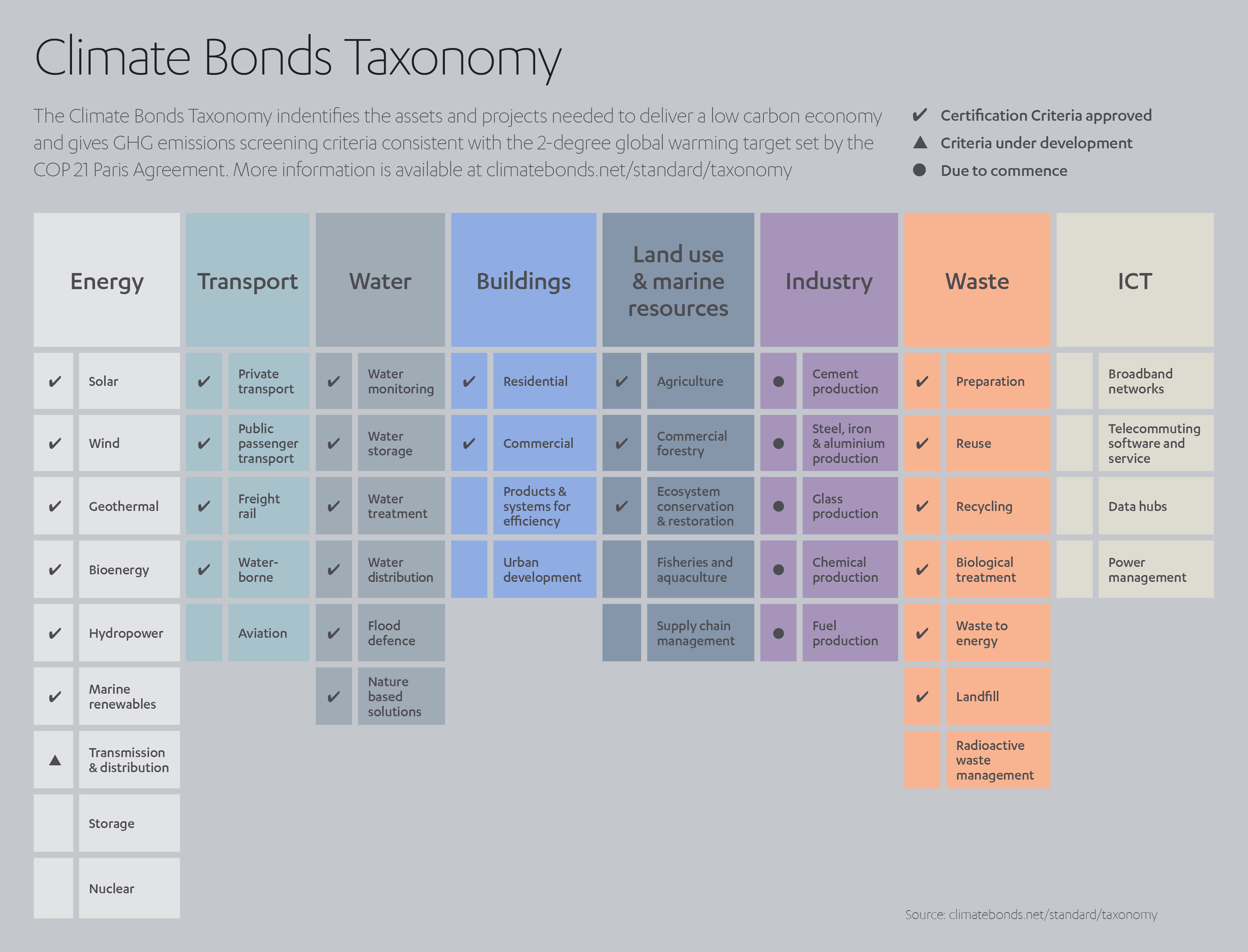

سندات المناخ وخاتم الجودة

موثوقة وقابلة للقياس وشفافة: تمثل سندات المناخ خطوة أخرى في الاتجاه الصحيح نحو التمويل الأخضر. ولكن ما هي سندات المناخ؟ وكيف يمكنها المساعدة في تشكيل الرؤى وتحفيز الاستثمارات الجديدة؟

فكر في سندات المناخ كضمانات مالية ذات دخل ثابت تشجع على تمويل المشروعات البيئية في جميع أنحاء العالم، أو كأداة للمستثمرين للمراهنة بثقة على المستقبل.

ويمكن أن تدعم هذه السندات مجموعة من الخطط الخاصة بالتخفيف من آثار تغير المناخ: بدءاً من تمكين أصحاب المنازل من تزويد منازلهم بألواح شمسية، ووصولًا إلى التقاط انبعاثات غازات الاحتباس الحراري، ومساعدة الشعاب المرجانية على التكيف مع المياه الأكثر دفئًا، أو بناء الدفاعات أمام فيضانات دلتا النهر.

ومن الممكن أن يتم إصدار السندات المعتمدة من قبل آلاف الهيئات على مستوى العالم، كالحكومات والبنوك والشركات والحكومات المحلية. وهي تتنامى بشكل سريع، لتصل من 70 مليار دولار أمريكي تم إصدارها في عام 2016 إلى 255 مليار دولار أمريكي في عام 2019.[16]

ويتسع نطاق المشروعات التي تؤمن تمويل سندات المناخ يومًا بعد يوم، ولا يعوقها في النهاية سوى تخيلات الأفراد وحماسهم الزائد.

كانت مبادرة سندات المناخ التي تتخذ من لندن مقراً لها أول برنامج في العالم يهدف إلى إصدار شهادات سندات المناخ، وهي تعتبر منذ ذلك الحين نموذجًا للدول الأخرى فيما يتعلق بتصميم هيئات إدراج السندات الخضراء الخاصة بها.

ونحن في عبد اللطيف جميل، قد استفدنا من الإمكانات الهائلة التي توفرها سندات المناخ بغرض توسيع برنامجنا الخاص بمشروعات الطاقة النظيفة، والتي تتم بشكل أساسي من خلال شركة فوتواتيو المشاريع الطاقة المتجددة، المطور العالمي الرائد لمشروعات الطاقة المتجددة واسعة النطاق، والتي تمثل جزءًا من شركة عبد اللطيف جميل للطاقة والخدمات البيئية.

تتواجد شركة فوتواتيو لمشاريع الطاقة المتجددة في خمس قارات، وقد قامت بتطوير أكثر من 50 محطة للطاقة المتجددة. كما أن لديها محفظة مشروعات عالمية في الأسواق، تشمل ولا تقتصر على أستراليا وأوروبا وأمريكا اللاتينية؛ فضلا عن أكثر من 3.5 مليار دولار أمريكي من إجمالي التمويل الذي تتم اداراته بالتعاون مع بعض البنوك والمؤسسات المالية الرائدة. وعلى مدار 15 عامًا، كانت فوتواتيو لمشاريع الطاقة المتجددة تضع مبادئ الحوكمة البيئية والاجتماعية والمؤسسية موضع التنفيذ، من خلال الانخراط في المجتمعات وتقديم منح التعليم العالي للطلاب المحليين الواعدين. وتتمتع شركة فوتواتيو لمشاريع الطاقة المتجددة بسجل حافل فيما يتعلق بحلول الطاقة المتجددة الرائدة. كما أن لديها خبرة في تطوير ما يزيد عن 5 جيجاوات بما في ذلك الأصول قيد التطوير حاليًا، كما تخطط لاستثمار أكثر من 1.5 مليار دولار أمريكي في الأصول الثابتة لغرض مضاعفة إجمالي القدرة من 2 جيجاوات في عام 2020 إلى 4 جيجاوات بحلول عام 2024.

وفي سبتمبر 2020، قامت بتطوير أنشطتها الخاصة بالحوكمة البيئية والاجتماعية والمؤسسية عندما اشتركت في أول صفقة خضراء معتمدة لسندات المناخ في تاريخ إسبانيا، وهو ما ضمن لها تمويل بقيمة 64 مليون يورو لمحطة سان سيرفان للطاقة الشمسية في إكستريمادورا.

ومن المنتظر أن يبدأ تشغيل محطة الطاقة الكهروضوئية في عام 2022، بهدف توليد 291 جيجاوات ساعة من الطاقة النظيفة كل عام، وهو ما يكفي لمعادلة 216 ألف طن من ثاني أكسيد الكربون سنويًا، بالإضافة إلى تزويد أكثر من 100 ألف منزل بالطاقة. وكان بنك الاستثمار ناتيكسيس هو الضامن للصفقة. وقد قامت وكالة الأبحاث والتصنيف البيئي والاجتماعي فيجيو إيريس بعملية التحقق من توافق معايير محطة الطاقة الشمسية مع معايير مبادرة سندات المناخ، وهو ما يضمن مراعاتها للحفاظ على ارتفاع درجات الحرارة العالمية إلى أقل من 2 درجة مئوية، كما هو منصوص عليه في اتفاقية باريس.

وبعد أسابيع قليلة من صفقة سان سيرفان، حصلت شركة فوتواتيو لمشاريع الطاقة المتجددة على ثاني صفقة سندات مناخية، لمزرعة سيباستوبول للطاقة الشمسية الواقعة في نيو ساوث ويلز، بأستراليا بقدرة تصل إلى 90 ميجاوات – وهي واحدة من أولى صفقات تمويل الطاقة المتجددة من نوعها في البلاد. ويتم تمويل مشروع سيباستوبول، وهو سابع مزرعة للطاقة الشمسية لشركة شركة فوتواتيو لمشاريع الطاقة المتجددة في أستراليا، من قبل آي إن جي ING بما يتوافق مع مبادئ القرض الأخضر لجمعية سوق القروض ومتطلبات المشروعات الخضراء.

وبالنظر إلى كل من سان سيرفان وسيباستوبول كنماذج، فقد أصبح من الواضح أن سندات المناخ سوف تلعب دورًا مركزيًا في إطلاق إمكانات الحوكمة البيئية والاجتماعية والمؤسسية اللامحدودة.

ومؤخراً، قامت شركة أمازون، عملاق التكنولوجيا، والتي يقع مقرها في الولايات المتحدة، بالاعلان عن التزامها العالمي بميثاق مكافحة تغير المناخ، لتصبح أكبر مشتر للطاقة المتجددة في العالم. كما أفاد الإعلان بعقد أكبر اتفاقية لشراء الطاقة في أوروبا على الإطلاق (PPA)، ونحن في السوق المحلية الإسبانية لشركة فوتواتيو لمشاريع الطاقة المتجددة، نفخر بمواصلة إرث فوتواتيو لمشاريع الطاقة المتجددة الرائد من خلال كوننا جزءًا من تلك الاتفاقية من خلال المحطات الواقعة بين منطقتي إكستريمادورا وأندلسيا. وتتكامل رؤية فوتواتيو لمشاريع الطاقة المتجددة الراسخة لقيادة التحول إلى مستقبل طاقة أكثر استدامة بشكل تام مع تعهد شركة آمازون بأن تكون شركة خالية من انبعاثات الكربون بحلول عام 2040، وهو ما يجعل قرار شركة آمازون بالتعاون مع شركة إنتاج طاقة مستقلة ذات خبرة في السوق المحلية الإسبانية خيارًا طبيعيًا.

بيئة غنية بالمكافآت

لن يتسنى إلا لأكثر التنبؤات جرأة أن تزعم أن الحوكمة البيئية والاجتماعية والمؤسسية قادرة على إحداث التحول في سوق الاستثمار العالمي بين عشية وضحاها. وبدلاً من ذلك، فإن تطور الاتجاه المطرد على مدى السنوات القليلة الماضية يبشر بتطورات في الفكر. وهذا يعني اعترافاً جديدًا بإمكانيات الاستثمار الأخلاقي في معالجة القضية الأكثر إلحاحًا في عصرنا: الحفاظ على البيئة.

وإذا كانت الحوكمة البيئية والاجتماعية والمؤسسية لا تزال في أقل معدلاتها، أو حتى اذا كانت قد تراجعت بعد جائحة فيروس كورونا المستجد، فأن تأثيرها لن يتسع إلا مع تحقيق أساليب التنظيم والإخطار للتوحيد القياسي العالمي. لماذا؟ لأن الحوكمة البيئية والاجتماعية والمؤسسية توفر طريقة لقياس الكيفية التي يمكن بها للمال أن يقوم بعمل خير يتجاوز مجرد جنى المزيد من المال.

فهي توفر أداة للشركات لتمييز نفسها عن منافسيها وتأمين أموال الربح أو الخسارة. إن الفوز بالاستثمارات في عالم اليوم الواعي بقضايا المناخ يعني على نحو متزايد عكس مخاوف المستثمرين واهتمامتهم. وهذا يعني أن الشركات لن تعمل على الحد من بصمتها الكربونية فحسب، بل إنها تعمل أيضاً على زيادة شفافيتها فيما يتعلق بالأداء البيئي. أي أنها لن تكون فقط مهتمة بالبيئة، بل ستسعى للنظر إليها بإعتبارها أكثر اهتماما بالبيئة.

ومن منظور المستثمر، فإن الحوكمة البيئية والاجتماعية والمؤسسية تشكل، في الوقت نفسه، مساراً يمكن من خلاله توجيه الأموال بحيث تعكس مخاوف الشعوب الأكثر وعيًا من الناحية الاجتماعية. ومع تفوق استثمارات الحوكمة البيئية والاجتماعية والمؤسسية على البدائل، يتبع ذلك بطبيعة الحال المزيد من الأموال. ففي عالم التجارة، النجاح يولد النجاح. وفي هذا الصدد، تستمر الضغوط بلا شك من أجل الشفافية والتنظيم. ومؤخراً، أوضحت رئيسة لجنة الأوراق المالية والبورصات الأمريكية بالنيابة، أليسون هيرين لي كيف “يلعب موظفو لجنة الأوراق المالية والبورصات الأمريكية دورًا بالغ الأهمية في ضمان الامتثال للالتزامات المتعلقة بالإفصاح، بما في ذلك تلك التي تنطوي على مخاطر المناخ، من خلال مراجعتهم لإيداعات الشركات العامة والمشاركات مع الجهات المصدرة. ورؤى الموظفين لا تقدر بثمن في المساعدة على ضمان امتثال جهات الإصدار بالتزامات وضمان حصول المستثمرين على المعلومات التي يحتاجون إليها من أجل اتخاذ القرارات الاستثمارية بشكل صحيح”.

وإذا ما اقتصر دور الحكومات – إلى حد ما – على “رد الفعل”، فإن الدور الحاسم الذي يمكن أن يلعبه رأس مال القطاع الخاص يتمتع بالقدرة الكامنة لتحقيق الوقاية وتجنب المخاطر بايجابية.

وبالعمل الجماعي يمكننا أن نشجع الحكومات و الشركات الكبرى على “القيام بما هو صائب”، وإننا بذلك، سوف نتمكن من دفع مجتمعنا نحو مستقبل أكثر اهتماما بالبيئة وأكثر استدامة.

[1] https://papers.ssrn.com/sol3/papers.cfm?abstract_id=985735

[2] https://www.cnbc.com/2020/06/07/sustainable-investing-is-set-to-surge-in-the-wake-of-the-coronavirus-pandemic.html

[3] https://www.thetimes.co.uk/money-mentor/guide/guide-to-ethical-investing/

[4] https://www.ft.com/content/5cd6e923-81e0-4557-8cff-a02fb5e01d42

[5] https://www.morganstanley.com/press-releases/morgan-stanley-sustainable-signals–asset-owners-see-sustainabil

[6] https://assets.kpmg/content/dam/kpmg/be/pdf/2018/05/esg-risk-and-return.pdf

[7] https://climate.nasa.gov/effects/

[8] https://www.investmentbank.barclays.com/our-insights/esg-sustainable-investing-and-bond-returns.html?trid=%5b%25tp_AdID%25%5d&cid=disp_sc01e00v00m04GLpa11pv29#tab3

[9] https://www.iea.org/articles/investment-estimates-for-2020-continue-to-point-to-a-record-slump-in-spending

[10] https://creosyndicate.org/news-collection/pathwaystoinvesting

[11] https://www.mckinsey.com/~/media/McKinsey/Business%20Functions/Strategy%20and%20Corporate%20Finance/Our%20Insights/Five%20ways%20that%20ESG%20creates%20value/Five-ways-that-ESG-creates-value.pdf?shouldIndex=false

[12] https://www.forbes.com/sites/csr/2010/09/21/what-ebays-court-fight-with-craigslist-reveals/

[13] https://www.oecd.org/finance/ESG-Investing-Practices-Progress-Challenges.pdf

[14] https://www.oecd.org/finance/ESG-Investing-Practices-Progress-Challenges.pdf

[15] https://investors-corner.bnpparibas-am.com/investing/an-introduction-to-the-sustainable-finance-disclosure-regulation/

[16] https://www.climatebonds.net/2020/01/record-2019-gb-issuance-255bn-eu-largest-market-us-china-france-lead-top-20-national

أُضيفت إلى الملف الصحفي

أُضيفت إلى الملف الصحفي