金融技术或“金融科技”是金融服务业时代最大的颠覆者。无论是寻找改善客户体验的新途径、应对监管改革、创新交付模式,还是提高后台职能部门效率,数字技术都在迅速重塑整个金融服务价值链。

金融科技的快速发展迫使银行、保险公司和资产管理公司等传统金融机构重新评估其实际运营的各个方面。数十年来行之有效的产品、服务和商业模式在数字世界不再是有效可行的选择。系统和基础设施必须通过更新的技术进行更换或升级。

2019 年,全球会计师事务所 BDO 调查发现,97% 的金融服务公司已经在其业务范围内进行某种数字转型,其中 73% 的公司预测,到 2022 年,数字技术将帮助他们实现营业额增长 10% 以上[1]。

金融科技几乎影响到传统金融服务的各个领域,但推动数字转型的主要有三个领域:

- 大数据:消费者生活各方面相关数据有效性提高,数据量增大。

- 物联网 (IoT):从家用电器到可穿戴技术,传感器和互联设备生成更多消费者及其生活方式相关的数据。

- 人工智能:只有人工智能和算法才能处理和分析这样大批量的数据,它可以识别数十亿个数据点的行为模式。

- 区块链:分布式分类账技术 (DLT) 支持在不同的业务网络之间共享大量实时数据,从而降低成本、加快交易执行速度,并提高透明度和可审计性,以及许多其他好处。

- 云计算:提供具有通用计算能力的远程存储库,很快将占金融服务行业 IT 支出的近一半。

除了这种技术上的进步,消费者对金融服务公司的看法以及他们期望的服务水平和类型也发生了快速转变。技术在其他领域改变了他们的生活,受其影响,消费者更加希望金融机构能够为他们量身定制产品,快速应对他们的需求。在这个时代,人们可以在网上订购产品,并在当天收货, 他们当然也希望实时完成金融交易,他们做出银行、贷款、保险或其他金融需求决策所需的时间以小时计算, 而就在几年前通常还需要几天或几周,这一话题在 Abdul Latif Jameel Perspectives 文章中与安利捷金融公司首席金融服务官 Nilüfer Günhan 进行了深入探讨。

“在不久的将来,作为消费者,我们不关心哪家银行、消费者金融公司或保险公司出售我们需要的东西。我们只接受符合我们的需求、恰巧在我们需要时出现的服务或解决方案,”Nilüfer 说道。

消费者和组织利益相关者不断施压,加上上述数字技术的进步,推动金融科技成为金融服务企业发展议程的重中之重。

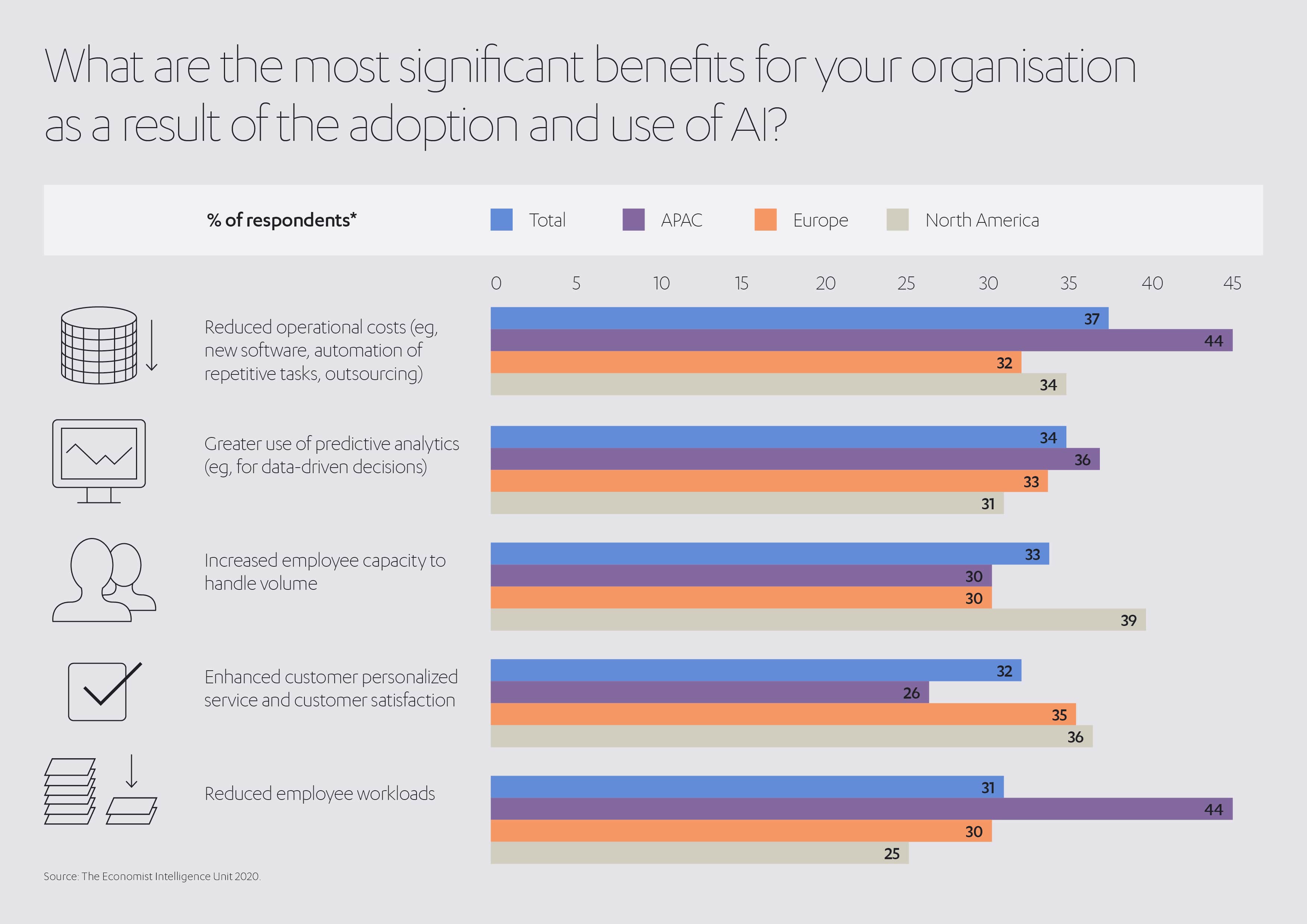

例如,2020[2] 年世界经济论坛对金融服务行业的调查发现,85% 的受访者已经在采用某种形式的 AI,77% 的受访者希望 AI 在未来两年在其业务中发挥重要作用或者非常重要的作用。

不难理解金融服务公司为何如此热衷于利用技术潜力。对客户和公司的好处显而易见。

欧盟委员会金融服务用户小组列出的主要好处[3]如下:

- 大大节约成本:在线支付或转账等数字服务成本是传统银行的几分之一。

- 安全性和透明度提高:通过区块链等领先技术实现。

- 快速:大数据和 AI 加快了执行流程。

- 创新更快:公司可以利用大数据快速应对市场变化,更快地为消费者带来新产品。

- 定制服务:基于消费者数据,提供商更容易根据其需求提供个性化产品。

- 防止欺诈:通过深入了解消费者行为,可以提前甚至即时发现可疑活动,从而预防欺诈。

- 防止过度负债:可及早发现问题消费模式,帮助消费者避免陷入过度负债。

- 加剧竞争:新技术带来新机遇,鼓励竞争和创新,提供商为获得业务而竞争,消费者则会从中受益。

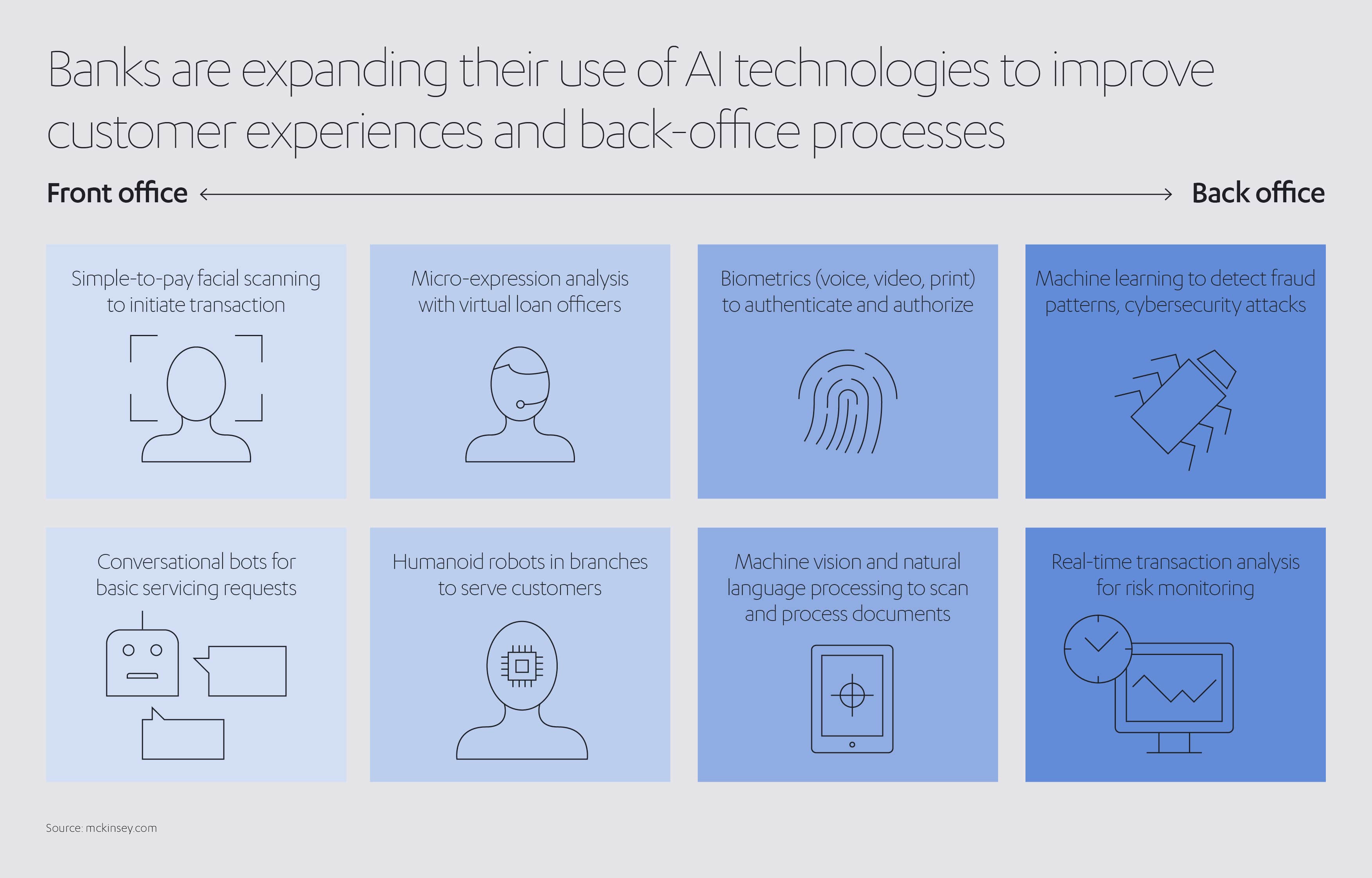

技术不仅改变了老牌金融服务品牌进入市场的方式,也改变了市场本身的性质。动态的新金融科技公司正在利用技术探索新机遇,并利用其敏捷性和速度赢得新客户。同时,正如 Abdul Latif Jameel Perspectives 中关于科技公司收购金融服务的文章所讨论的那样,苹果、亚马逊、微软、谷歌和 Facebook 等老牌科技巨头正在不断进军这一领域,力图提供客户想要的金融服务。而在保险业中,“保险科技”运用无风险承保、现场购买和 AI 驱动的理赔处理等数字化优势,重新定义客户体验,让客户旅程更快、更轻松、更高效。

尽管大科技品牌进入金融服务市场的原因略有不同,并且从不同角度出发,但他们都擅长提供快速、无缝的综合服务,无论金融方面还是其他方面,这在很大程度上取决于他们在以下领域的专长,这些无疑推动着金融服务的变革:大数据、AI 和 IoT。这些公司也比传统金融公司有优势,比如没有遗留问题,且持续投资新技术,更不用说在管理和分析数据方面拥有丰富的经验和知识,能够为客户带来积极成果。对他们来说,金融机构拥有强大的客户基础,客户相信他们可以安全保管其资金,但他们往往不具备与大型科技公司相匹配的资源或技术专长。

金融服务提供商无法忽视来自大型科技公司的威胁,但大型科技公司也不要指望发展成价值超过 22 [4]万亿美元的全球产业。答案似乎在于合作,大型科技公司寻求与经验丰富的金融服务提供商建立合作伙伴关系,扩大他们在该领域的影响力。例如,2019 年,苹果公司与高盛公司合作推出首款信用卡。同时,谷歌邀请消费者从 2021 年开始开设数字银行帐户。它与包括花旗银行在内的 11 家银行和信用合作社携手推出 Plex 帐户,该账户将在 Google Pay 框架内运行。

消费者本身似乎已经为这些变化做好了充分准备。例如,2020 年 4 月上旬,美国手机银行新注册量增长了 200%,而手机银行流量增长了 85%[5]。虽然这些巨大的增长部分是由新冠肺炎大流行引起的,但它们所代表的行为变化已经在成倍增长,并且很可能在此次危机结束后长期存在。

在 Abdul Latif Jameel,我们正在不断努力满足客户不断变化的需求。我们的金融服务业务,安利捷金融公司,始于 40 多年前的沙特阿拉伯,提供汽车金融,帮助人们购车。

此后,我们将业务扩展到埃及和土耳其,并且发展成中东最大的汽车租赁和金融提供商之一,为大约 200 万辆汽车提供资金。现在,我们也为消费品、商用设备和房地产提供融资,并且我们在伦敦成立了劳埃德附属再保险经纪公司 JENOA,为全球客户开发和提供创新的保险产品。

为帮助我们实现目标,满足客户需求,我们不断投资创新,推动业务发展。例如,我们的数字化风险管理和收集系统是中东最先进的系统之一,而土耳其是最先进的汽车和消费金融市场之一,我们在这里开发了端到端的数字流程,使消费者可以在智能手机上管理整个流程。

金融服务格局正在发生根本性变化。

未来将建立在数据和科技的基础之上。当今的金融服务公司需要进行转型,适应新技术和不断变化的客户需求带来的机遇和挑战。文化和运营模式必须适应这一新现实。这可能意味着获取新的盈利途径,采用新的客户参与方法,以及吸引和雇用新型员工。

在 Abdul Latif Jameel,我们将投资放在首位,为实现更大增长和更清晰的客户导向开辟新的机遇。 毫无疑问,现代社会中,获取商品和服务以及更好的生活都与金钱挂钩。了解和规划可接受的风险,让企业和个人可以自由投资未来。我们将继续超越现有金融服务模式,推动互联变革和现实世界的数字便利,使企业能够帮助消费者有效把握重大机遇。

[1] Digital Transformation in Financial Services | BDO Insights

[2] WEF_AI_in_Financial_Services_Survey.pdf (weforum.org)

[3] 1606-big-data-on-financial-services_en_0.pdf (europa.eu)

[4] Global Financial Services Market Data And Industry Growth Analysis (thebusinessresearchcompany.com)

[5] COVID-19 Is Rapidly Reshaping Consumer Banking and Payments Behaviors, New FIS Survey Finds | FIS (fisglobal.com)

添加至新闻包

添加至新闻包