« Recharger ses batteries » : comment garantir la recharge des véhicules électriques

D’ici 2030, il y aura plus de 100 millions de véhicules électriques rechargeables (VE) sur la route dans le monde.[1] Plus de la moitié d’entre eux sont vendus en Chine, mais le reste du monde rattrape rapidement son retard. Au cours des cinq prochaines années, les ventes doubleront aux États-Unis et quadrupleront dans l’UE- 27 et le Royaume-Uni.[2] L’adoption des VE se généralisera à mesure que les prix et les temps de charge diminueront, et que les choix et l’ampleur des gammes augmenteront.

La technologie a déjà bien avancé par rapport à ce qu’elle était il y a dix ans. Lorsque la Nissan Leaf entièrement électrique a été introduite en 2010, elle avait une autonomie maximale d’environ 70 miles (environ 112 km). Aujourd’hui, RIVIAN, le tout jeune fabricant de véhicules électriques basé aux États-Unis, s’attire les faveurs de fonds d’investissement de haut niveau, y compris de géants comme Amazon, Ford et Cox Automotive, et dans lesquels JIMCO (Jameel Investment Management Company) a été l’un des premiers à investir de manière significative. RIVIAN présentera en 2021 une camionnette et un SUV capables de parcourir plus de 400 miles par charge (environ 640 km), ce qui ouvre de nouveaux horizons aux véhicules électriques, qui sont en majorité des véhicules tout-terrain à quatre roues motrices. McKinsey estime que les véhicules électriques pourraient représenter 30 % des ventes de véhicules passager en Chine, dans l’UE- 27 et aux États-Unis d’ici 2030[3]. À lui seul, Toyota, l’un des pionniers mondiaux des véhicules électriques, espère en vendre plus de 5,5 millions par an d’ici 2030[4]. Cela permettrait d’avoir des véhicules et de l’air plus propres beaucoup plus tôt, si notre capacité de recharge nous le permet.

« Dépasser les bornes »

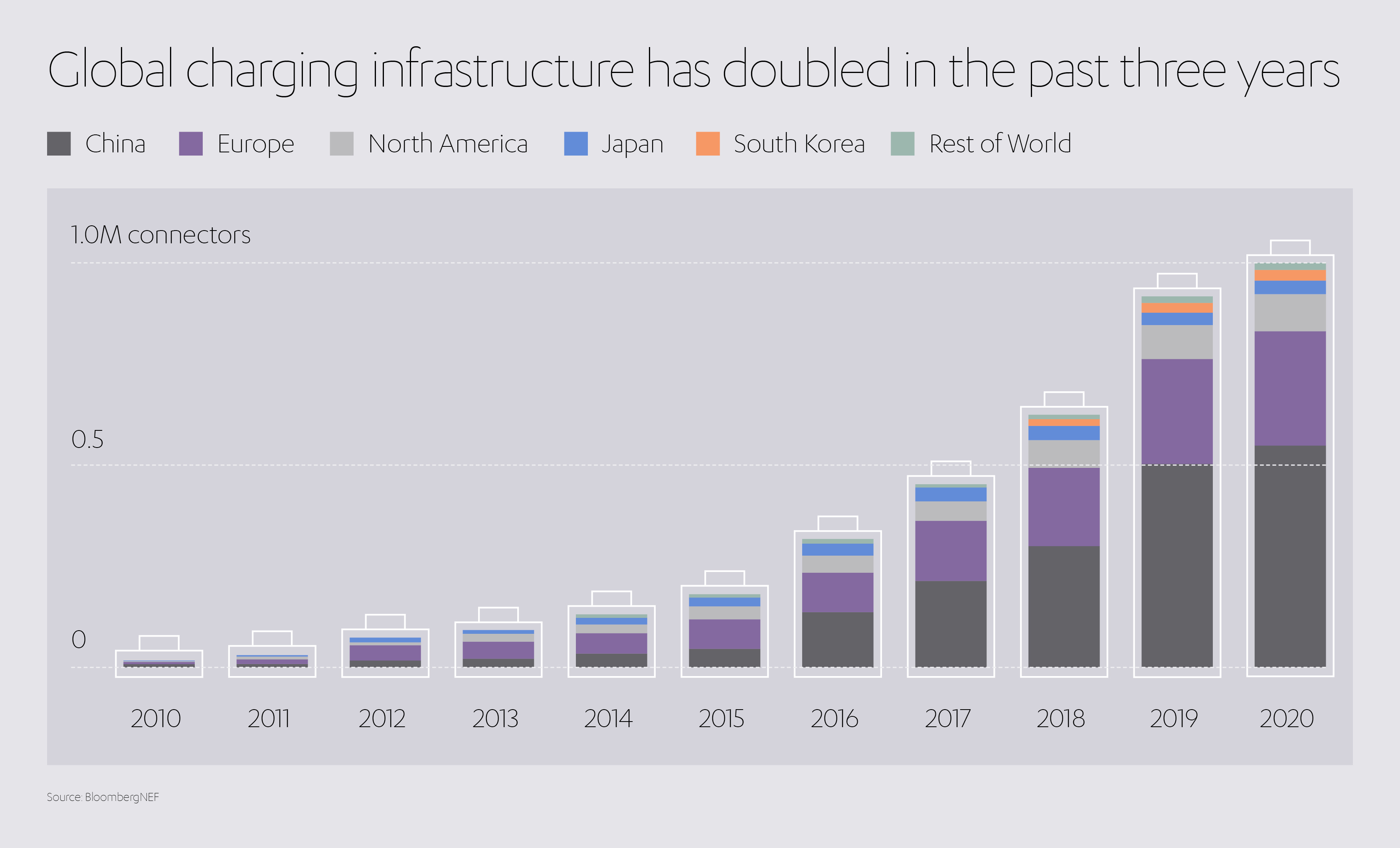

L’infrastructure de charge mondiale a doublé au cours des trois dernières années. Encore une fois, la Chine ouvre la voie avec plus de la moitié des bornes de recharge[5], suivie de l’Europe et, loin derrière, des États-Unis[6]. Mais le chemin est encore long. McKinsey estime qu’entre 22 et 27 millions de points de charge seront nécessaires en Chine, dans l’UE- 27 et au Royaume-Uni, ainsi qu’aux États-Unis d’ici 2025. D’ici 2030, ce nombre passera à 55 millions, faisant augmenter la demande en électricité de 180 TWh à au moins 525 TWh par an[7].

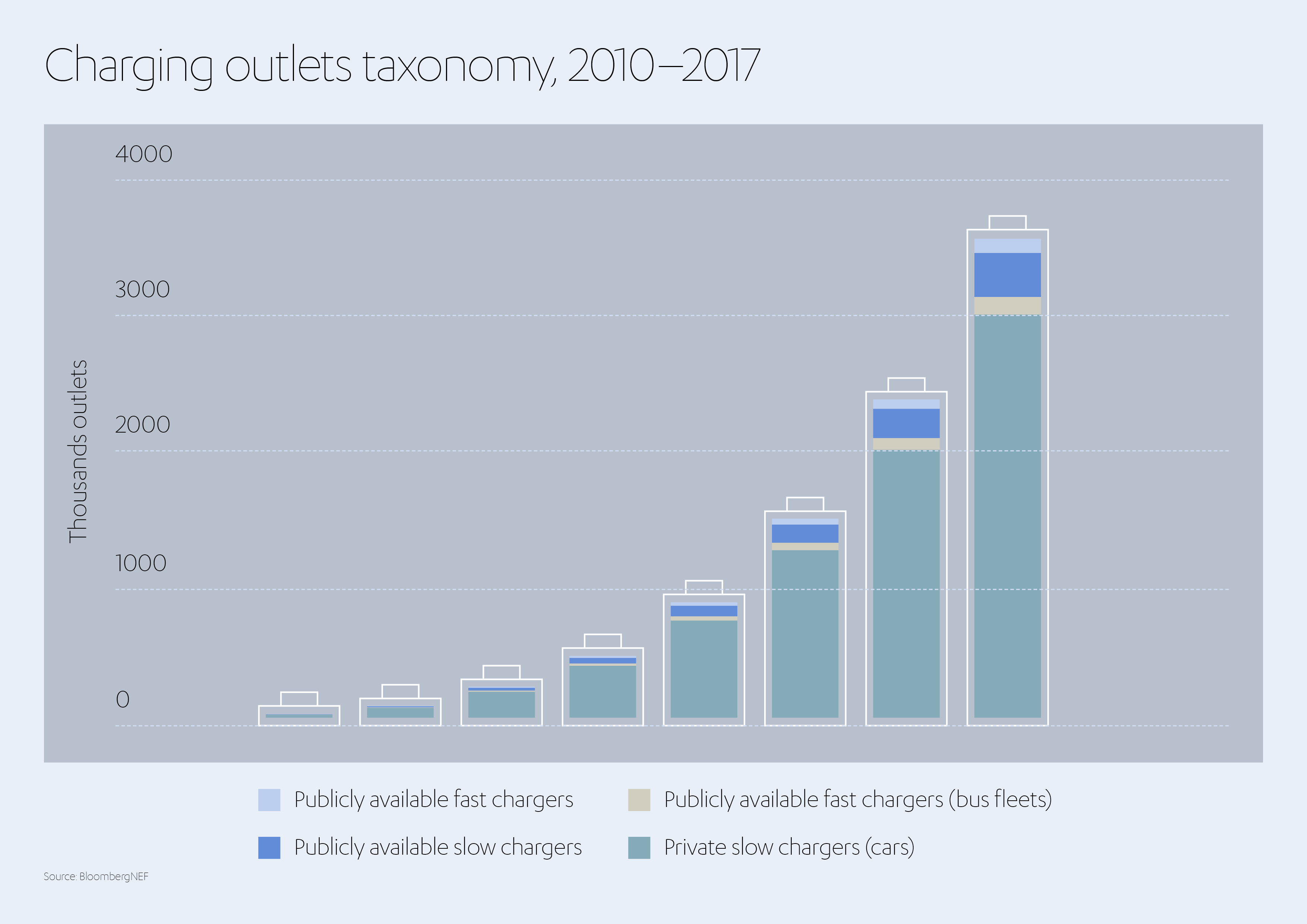

Le marché est actuellement dominé par les bornes de recharge à domicile, tandis que les bornes publiques, plus lentes, sont souvent installées dans des endroits peu convenables, offrant une expérience client qui laisse à désirer. Même les chargeurs dits rapides prennent environ 45 minutes, bien plus longtemps qu’un plein d’essence (et une éternité si vous voyagez avec des enfants). Pour faciliter l’adoption des VE, le monde a besoin de plus de bornes de recharge, de plus d’infrastructures de support et de plus d’énergie.

Pour ce faire, il faudra développer des modèles commerciaux évolutifs et axés sur les consommateurs, une collaboration générale, des investissements massifs et le soutien des gouvernements. Selon McKinsey, on estime qu’entre 110 et 180 milliards d’USD doivent être investis entre 2020 et 2030 pour satisfaire la demande mondiale de bornes de recharge pour véhicules électriques, dans les espaces publics et dans les foyers.[8]

Alors, quels sont les technologies et les modèles commerciaux qui peuvent nous aider à répondre à ces exigences ? Et à quels obstacles pouvons-nous nous attendre en chemin ?

Qui pilote ?

À peu près tout le monde. L’industrie de la recharge des véhicules électriques comprend de nombreux opérateurs des secteurs privé et public, notamment :

- Opérateurs de points de charge (CPO)

- Fournisseurs d’équipements électriques

- Développeurs et propriétaires

- Capital-risque et fonds de couverture

- Urbanistes, régulateurs et gouvernements

- Fournisseurs d’électricité et gestionnaires de réseau

Quelles sont les méthodes de recharge ?

Les chargeurs à courant alternatif (AC) sont le choix typique pour les bornes de recharge à domicile, en voirie, sur le lieu de travail et à destination. Les bornes publiques en AC de niveau 2 peuvent fournir jusqu’à 19 kWh et mettre entre 2 et 8 heures pour recharger une batterie vide. Cela est acceptable en général, compte tenu de la durée de stationnement des véhicules à ces endroits et du fait que les batteries de véhicules électriques sont rarement complètement à plat après la plupart des trajets. Les bornes de recharge en AC fonctionnent avec le même courant que les composants électriques standards des bâtiments, ce qui les rend plus faciles et moins coûteuses à installer.

Les chargeurs rapides à courant continu (DCFC) peuvent fournir jusqu’à 350 kWh et recharger les voitures particulières en moins d’une heure. Ils sont essentiels pour les véhicules commerciaux, qui sont plus grands, mais nécessitent des appareils électroniques plus chers et davantage d’électricité, ce qui signifie qu’ils doivent être placés dans des endroits à forte demande pour que leur utilisation par les consommateurs soit justifiée.

Les chargeurs AC resteront la forme dominante de chargeurs dans un avenir prévisible, mais on s’attend à voir davantage de chargeurs DC à mesure que les flottes commerciales s’électrifieront et que les conducteurs de VE feront plus volontiers des trajets plus longs.

VE sans branchement ?

La plupart des chargeurs se branchent sur votre véhicule. Mais cela n’est pas toujours nécessaire. La recharge sans fil utilise l’induction par résonance magnétique pour permettre une recharge durant le déplacement. Si la technologie décolle, ce seront probablement les véhicules commerciaux qui ouvriront la voie. Citons par exemple les bus électriques aux arrêts de bus ou les taxis qui font la queue à l’aéroport. Il est même théoriquement possible de créer des autoroutes entièrement dotées d’une charge constante, bien que cela coûterait certainement extrêmement cher.[9].

Où se trouvent les principaux points de charge ?

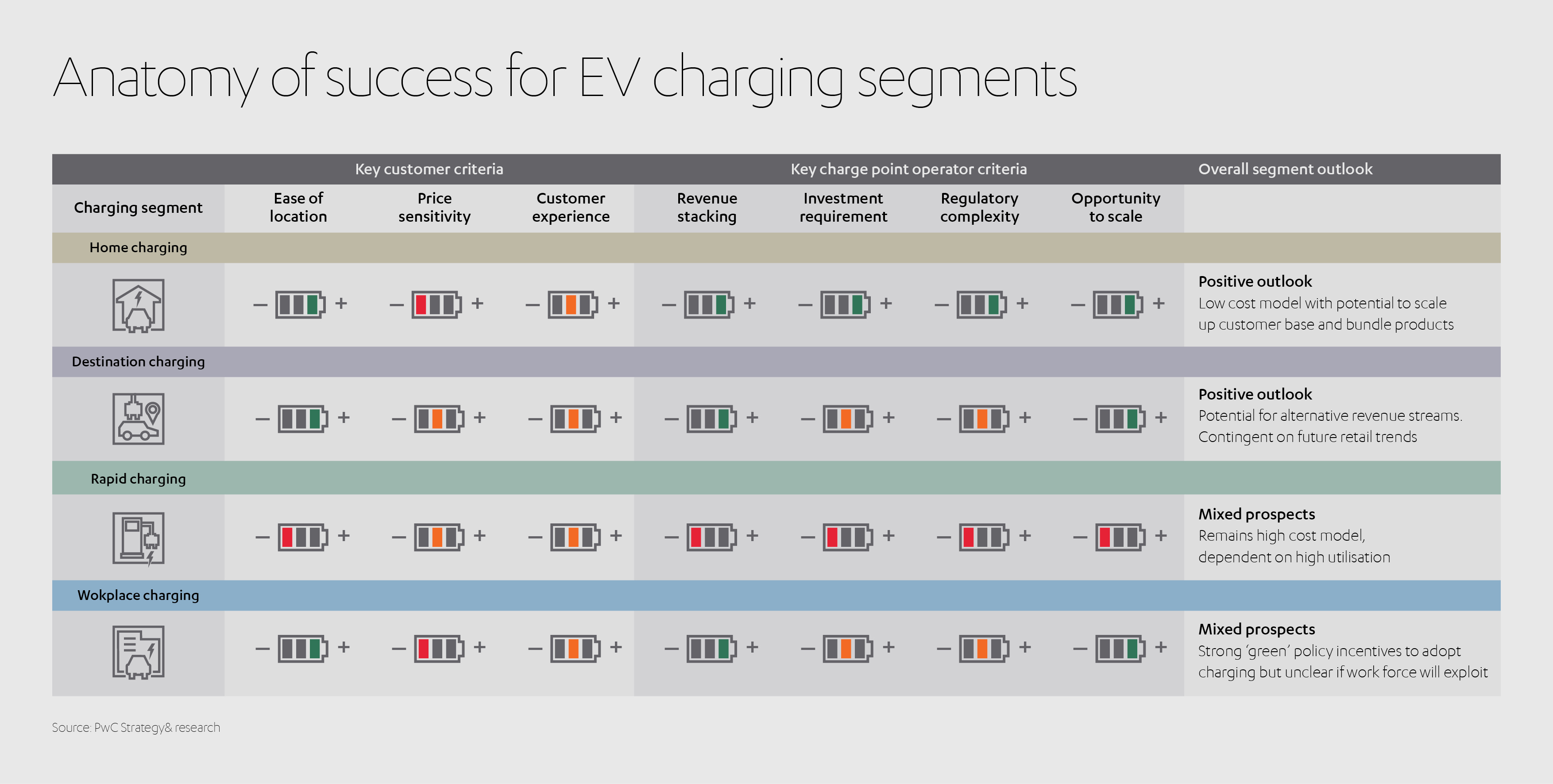

À domicile : La recharge à domicile est l’option la plus populaire dans l’UE- 27, au Royaume-Uni et aux États-Unis, en raison du faible coût de l’électricité résidentielle et parce que les utilisateurs aisés ayant été parmi les premiers à acquérir un véhicule électrique possèdent souvent une maison (les bornes de recharge peuvent coûter entre 500 et 1 000 USD)[10]. La recharge à domicile comprend également la recharge grâce à des équipements partagés, comme dans les complexes résidentiels. Cette forme de recharge est plus répandue dans les pays où le nombre de maisons unifamiliales est plus faible, comme la Chine et le Royaume-Uni.[11] La recharge à domicile restera vraisemblablement le segment dominant, car elle n’est pas très règlementée, a un faible coût d’investissement, et compte sur une large base de clients permettant aux opérateurs de bornes de recharge de faire des économies d’échelle.

Lieu de travail : La recharge sur le lieu de travail se répand généralement à des vitesses similaires à celles de la recharge à domicile. La recharge sur le lieu de travail aide les entreprises à montrer leurs intentions écologiques et à attirer les employés conducteurs de véhicules électriques, en particulier s’ils habitent dans des zones comportant peu de points de charge. Cependant, l’augmentation du télétravail pourrait ralentir cette modalité.[12].

Voirie : Comprend les rues dans les zones résidentielles, les autoroutes et même les autoroutes électriques pour véhicules électriques. La recharge sur route nécessite généralement des chargeurs rapides.

Flotte : Il s’agit de recharger des taxis ou des véhicules de livraison commerciaux à partir d’un point central permettant une recharge rapide, essentielle pour les véhicules plus grands et pour une rotation accélérée. C’est probablement la meilleure option pour les véhicules avec un itinéraire régulier, comme les bus, etc.

Destination : Recharge dans les zones de « destination » à forte fréquentation telles que les supermarchés, les centres de loisirs et les salles de sport. Des durées de stationnement plus longues rendent possible l’utilisation de chargeurs offrant une vitesse de recharge similaire à celle des bornes à domicile.

Quels sont les modèles économiques ?

Certains opérateurs peuvent se spécialiser dans un segment de recharge, comme la recharge rapide. D’autres peuvent constituer des portefeuilles plus étendus pour diversifier les risques et créer des opportunités de revenus multiples. Il est même possible de revendre de l’électricité au réseau à partir de véhicules électriques immobiles ou de créer des marges en permettant la recharge pendant les périodes de faible demande (« transfert de charge »). Les fournisseurs d’énergie, qui ont un intérêt direct dans l’augmentation de la demande d’énergie, peuvent cibler leur large base de clients existants avec des forfaits et des tarifs spéciaux pour les VE. Les fabricants de VE peuvent fournir des équipements de recharge à prix réduit ou gratuitement pour encourager les ventes de VE.

Comme la recharge des VE est un marché émergent fragmenté, tout le monde n’entrera pas exactement dans ces catégories. Dans tous les cas, tout modèle commercial doit être évolutif et, idéalement, générer des flux de revenus multiples.

« Plus un opérateur développe des points de charge, plus ses possibilités de fournir plusieurs services, de générer des flux de revenus alternatifs et de créer une proposition pouvant fidéliser les clients sont grandes. La taille du réseau permet également de faire des économies d’échelle, de la maintenance au coût du capital. De plus, il existe un argument selon lequel à long terme, les opérateurs ayant un réseau national sont plus susceptibles de prospérer ». déclare PwC dans un rapport sur la recharge des VE[13].

Des obstacles en chemin

Le déploiement et la gestion de l’infrastructure et des services de recharge des VE sont un travail complexe impliquant de multiples parties prenantes. Il est essentiel de planifier assez tôt et de penser à long terme pour éviter la hausse des coûts. Certaines des considérations principales sont :

Où installer les bornes de recharge

L’emplacement optimal des bornes de recharge varie selon les opérateurs, en fonction du ou des segments sur lesquels ils se concentrent. Bien sûr, les itinéraires à fort trafic et les destinations populaires sont des choix évidents. Les données de mobilité, y compris les données SIG et de téléphonie mobile, avec la modélisation et l’IA, peuvent aider à déterminer l’emplacement des points de charge[14].

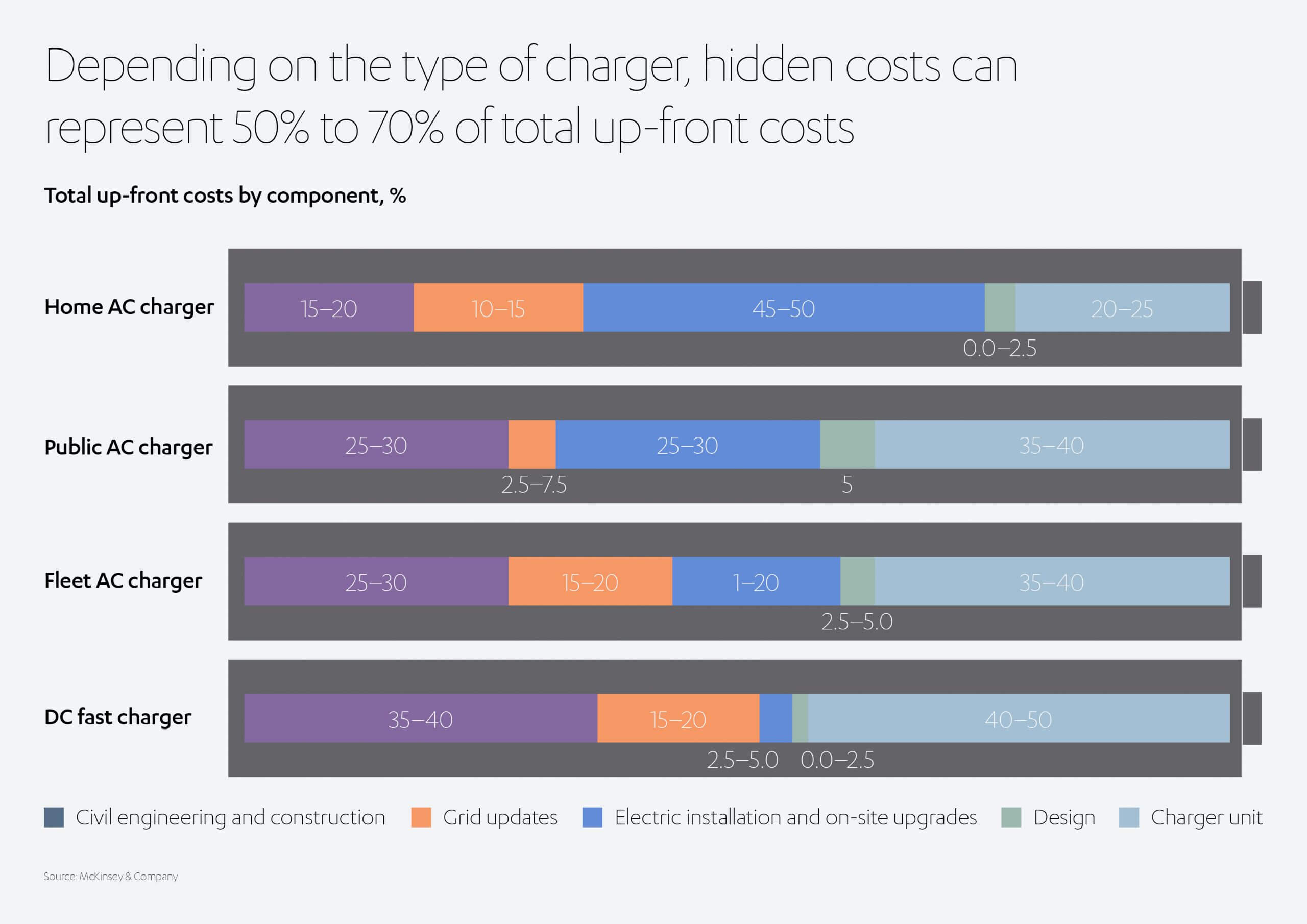

Les chargeurs AC coûtent de 400 USD pour les bornes de recharge à domicile à 2 400 USD pour les bornes publiques de niveau 2. Les bornes de recharge DCFC bas de gamme, de 50 à 150 kW, coûtent plus de 30 000 USD. Le matériel, la distribution d’énergie et les services logiciels sont encore plus chers. Les entreprises et les promoteurs immobiliers doivent prendre en compte l’alimentation électrique lors de la planification des bâtiments et collaborer avec les urbanistes. En effet, l’International Code Council déclare que toutes les maisons nouvellement construites doivent être adaptées aux véhicules électriques, et les gouvernements locaux américains ont déjà accepté ses directives.[15]. De même, l’UE- 27 et le Royaume-Uni exigeront des membres qu’ils spécifient un nombre minimum de points de charge pour tous les bâtiments non-résidentiels comportant plus de 20 places de stationnement d’ici le 1er janvier 2025.[16].

Hormis l’installation, l’électricité elle-même est souvent le coût caché le plus élevé. Des frais modiques pour un employé pourraient rapidement augmenter à mesure que l’adoption des VE s’accélère.

Cela soulève la question suivante…

Comment équilibrer le réseau ?

Toute cette énergie doit venir de quelque part. Cela signifie qu’il faut augmenter la production d’électricité, idéalement grâce à des sources renouvelables, et investir dans les infrastructures. Cependant, il n’est pas certain que l’approvisionnement en énergie arrive à suivre la demande des VE sans interruption. La gestion de l’énergie sera essentielle.

Directeur de projet, Réseau national des VE

« Au Royaume-Uni, nous assistons au lancement d’excellents véhicules électriques innovants. Nous assistons au développement de moyens de recharge innovants, et également de grandes plates-formes technologiques, qui permettront d’accélérer leur introduction sur le marché. Ce qui me préoccupe, cependant, c’est l’infrastructure sous-jacente qui soutient tout cela. Des investissements stratégiques dans l’infrastructure de réseau sous-jacente contribueraient donc à accélérer ce marché », dit Graeme Cooper, directeur de projet pour les véhicules électriques du Réseau national[17] au Royaume-Uni.

En adoptant des solutions comme la tarification intelligente, la facturation plus élevée aux heures de pointe ou la recharge instantanée, on allègera la pression sur le réseau. Les VE peuvent même fournir eux-mêmes de l’électricité au réseau via les services « Des véhicules au réseau » (V2 G). Au fur et à mesure que les véhicules électriques se multiplieront, ils représenteront une capacité de recharge combinée significative. Les véhicules électriques pourraient transférer de l’électricité en échange de paiement en espèces ou de tarifs de charge préférentiels. Le potentiel est vaste, notamment pour aider à lisser la production variable des énergies renouvelables. L’automatisation sera nécessaire pour fournir un service équitable tenant compte des différents opérateurs de bornes de recharge, des fournisseurs d’énergie, des fluctuations du coût et de la disponibilité de l’électricité, des données météorologiques, de la variabilité des prix, etc.

Placer les consommateurs aux commandes

Les préoccupations environnementales des individus ne conduiront pas seules à l’adoption généralisée des VE. C’est pourquoi des entreprises comme RIVIAN et Tesla créent des véhicules que les consommateurs veulent conduire, plutôt que des véhicules qu’ils pensent qu’ils devraient conduire. La même logique s’applique à la recharge des VE, mais les opérateurs de bornes de recharge devront prendre en compte un certain nombre de problèmes clés pour créer un service que les gens voudront réellement utiliser :

- Surmonter les distances et l’anxiété : Il doit y avoir suffisamment de bornes de recharge rapide placées aux bons endroits pour que l’opération de recharge ne cause pas de désagréments. Il sera essentiel de connaître le comportement des consommateurs pour sélectionner les emplacements optimaux et améliorer l’expérience client.

- Sensibilité aux prix : Les bons modèles commerciaux offriront des services à des prix attractifs, y compris des incitations et des offres groupées, avec des primes appropriées pour une recharge rapide, par exemple, pour les conducteurs en route vers une destination.

- Contrôle : Les consommateurs doivent avoir le même sentiment de liberté qu’avec les véhicules traditionnels, et pouvoir attendre des tarifs énergétiques plus bas et décider de la quantité d’électricité qu’ils partagent avec le réseau.

- Facilité d’utilisation : Des logiciels et des applications intuitifs donneront aux propriétaires de VE la possibilité de surveiller leur consommation et leurs dépenses énergétiques. Ils doivent pouvoir définir des paramètres de base (par exemple, toujours recharger au coût le plus bas, ou tous les x temps).

L’ampleur de la tâche signifie que de multiples parties prenantes devront coordonner leurs activités pour définir les infrastructures, partager les coûts, et les maintenir aussi bas que possible. Les opérateurs de points de charge doivent assurer la liaison avec les entreprises, les promoteurs immobiliers, les architectes, les ingénieurs civils, les ingénieurs électriciens et les urbanistes pour aligner l’installation sur la demande et l’expansion du réseau.

Pour sa Toyota Prius Plug-In au Royaume-Uni, par exemple, Toyota s’est associé à BP Chargemaster, qui fait partie du géant de l’énergie BP, pour développer un chargeur domestique de 7 kW qui peut complètement recharger la batterie d’un véhicule en 2,4 heures.[18]

Une autre façon d’augmenter l’utilisation des VE tout en allégeant la pression sur l’infrastructure consiste à rendre les équipements de recharge interopérables entre les différents équipementiers, à condition que toutes les parties s’entendent sur la manière de répartir les coûts. Attendez-vous à voir plus de marques comme Ionity, une co-entreprise entre BMW Group, Ford Motor Company, Hyundai Motor Group, Mercedes Benz AG et Volkswagen Group avec Audi et Porsche, pour créer un réseau de recharge dans toute l’Europe avec 400 bornes de recharge le long des principales autoroutes européennes et une moyenne de six points de charge par station.

Les gouvernements peuvent passer la 5e

Quand un marché bat de l’aile, les gouvernements peuvent intervenir et trouver un équilibre judicieux entre la carotte et le bâton. L’Union européenne a récemment annoncé un objectif de 1 million de bornes publiques d’ici 2025[19]. Le Royaume-Uni, où des technologies de recharge sans fil et « pop-up » en voirie ont remporté de nouveaux financements, investit déjà 50 millions d’USD dans la transformation de son réseau de bornes de recharge électrique. Toutefois, cela peut paraitre dérisoire par rapport au milliard de dollars proposé par la Californie[20].

Le respect des objectifs d’émissions de gaz à effet de serre rend les véhicules électriques quasiment essentiels dans de nombreux pays. Dans l’UE, les VE et les véhicules hybrides devront représenter au moins 22 % des véhicules sur la route d’ici 2030[21]. Certaines villes vont encore plus loin. Amsterdam exigera des véhicules commerciaux zéro émission dans le centre-ville d’ici 2025, et prévoit zéro émission nette pour tout le trafic de la ville en 2030[22].

Les incitations financières, telles que les programmes de subvention et les exonérations de la taxe sur les véhicules, donneront aux entreprises et aux consommateurs un coup de pouce bienvenu. Et les voies prioritaires pour les véhicules électriques ne feront pas de mal non plus.

Si cela ne suffit pas, des interdictions catégoriques le feront.

En 2016, Athènes, Madrid, Mexico et Paris ont annoncé leur intention d’interdire les voitures et les fourgonnettes diesel dans leurs rues d’ici une décennie. Paris s’est déjà débarrassée des vieux véhicules diesel. Le Danemark et le Royaume-Uni sont en train d’interdire la vente de tous les véhicules à essence après 2030, et la Californie s’est fixé un objectif similaire pour 2035. La Chine et l’Inde ont l’intention de suivre l’exemple de la Norvège en introduisant une législation interdisant tous les moteurs à combustible fossile.

Infrastructure existante = conversion des clients ?

L’aide du gouvernement n’est pas toujours nécessaire. En 2015, la Kansas City Power and Light Company a investi 20 millions d’USD dans l’installation de 1 000 points de charge, alors qu’il n’y avait que 1 600 VE rechargeables dans tout l’état à l’époque. Une fois l’infrastructure disponible, les clients ont afflué et l’adoption a augmenté de 78 % entre 2016 et 2017. Un autre avantage a été l’augmentation de la demande d’énergie nucléaire et éolienne, ce qui a réduit les coûts unitaires des fournisseurs de services publics[23].

La collaboration est essentielle

La révolution des VE s’accélère et, en tant qu’investisseur actif dans les infrastructures vitales, y compris les solutions de mobilité durable, Abdul Latif Jameel est fier de faire partie du voyage. Cependant, pour réaliser la promesse du transport écologique mondial, les véhicules électriques doivent devenir le choix par défaut, au lieu d’être un simple souhait. Les fabricants doivent continuer à innover, les gouvernements doivent mettre en place les réglementations nécessaires, et toutes les parties prenantes, y compris les investisseurs, les opérateurs de bornes de recharge, les fournisseurs d’énergie, les entreprises et les pouvoirs publics, doivent continuer à travailler ensemble pour fournir l’électricité, la connectivité et le service au juste prix.

Bien que l’itinéraire exact reste un peu flou, nous croyons fermement que nous allons dans la bonne direction.

[1] Charging Infrastructure for Electric Vehicles 2020–2030, IDTechEx

[2] Driving into 2025: The Future of Electric Vehicles, J.P. Morgan, 10 octobre 2018

[3] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[4] Toyota and battery electric vehicles (toyota-europe.com)

[5] https://www.bloomberg.com/news/features/2019-10-15/china-electric-car-chargers-fleet-outpaces-u-s-ev-stations?sref=JuSsFiEr

[6] https://www.bloomberg.com/news/features/2020-06-01/electric-car-chargers-will-determine-america-s-green-future?sref=NzfUqEPA

[7] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[8] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[9] https://www.economist.com/science-and-technology/2020/05/14/wireless-charging-of-electric-cars-looks-increasingly-promising

[10] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[11] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[12] Powering ahead! Making sense of business models in electric vehicle charging, PwC, October 201

[13] Powering-ahead-ev-charging-infrastructure.pdf (pwc.co.uk)

[14] https://core.ac.uk/download/pdf/148676205.pdf

[15] All new homes should be EV-ready, says international code council, 16 janvier thedriven.io

[16] New buildings in Europe required to have EV charging points, Fleet Europe, 20 avril 2018

[17] Powering ahead! Making sense of business models in electric vehicle charging, PwC, October 2018

[18] Chargemaster for Plug-in | Latest News & Events | Toyota UK

[19] https://www.bloomberg.com/news/articles/2020-06-23/electric-car-charging-stations-are-finally-about-to-take-off?sref=JuSsFiEr

[20] https://www.bbc.co.uk/news/business-48913028

[21] https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/manufacturing/deloitte-uk-battery-electric-vehicles.pdf

[22] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[23] Forbes, November 2020

Ajouté au dossier de presse

Ajouté au dossier de presse