Potentiel énergétique : énergies renouvelables en Amérique latine

L’Amérique latine a fait la une des journaux au Sommet des Nations Unies sur l’action pour le climat à New York en novembre 2019, lorsqu’elle s’est engagée à atteindre un objectif collectif de 70 % de consommation d’énergie renouvelable d’ici 2030, soit plus du double de l’objectif de 32% de l’UE[1].

Selon un rapport d’ABN Amro[2], en 2018, les énergies renouvelables représentaient environ 25 % de l’approvisionnement énergétique. La réalisation de cet objectif nécessitera donc des investissements substantiels dans une gamme diversifiée de technologies d’énergie renouvelable.

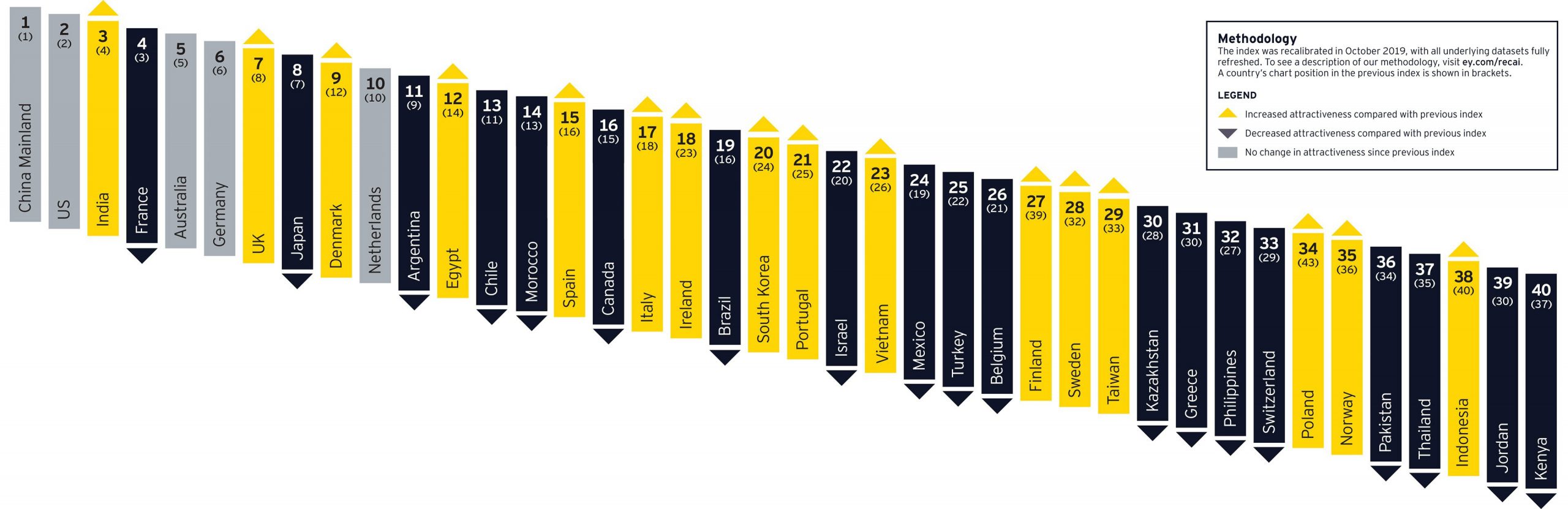

Les investisseurs potentiels ne devraient pas manquer. Les pays d’Amérique latine représentent quatre des 20 marchés d’énergie renouvelable les plus attractifs au monde[3], avec un grand nombre d’opportunités à la fois dans des projets entièrement nouveaux et sur le marché secondaire selon l’indice RECAI de EY.

Entre 2012 et 2015, les investissements dans les énergies renouvelables en Amérique latine ont totalisé environ 54 milliards d’USD[1], principalement au Brésil, au Chili et au Mexique. Rien qu’en 2017, les investissements dans les énergies renouvelables dans la région ont bondi de 65 % pour atteindre 17,2 milliards d’USD, contre une moyenne mondiale de seulement 3 % de croissance[2]. Cette hausse est due à des investissements record au Mexique et à une multiplication par neuf en Argentine, en particulier dans les secteurs éolien et solaire. Le Brésil, le Pérou, le Chili et le Costa Rica sont d’autres destinations d’investissement importantes dans la région.

Faire face au changement climatique

Le maintien du niveau exponentiel de croissance des énergies renouvelables en Amérique latine n’a pas seulement un sens économique et commercial convaincant, c’est aussi une nécessité environnementale.

Historiquement, l’Amérique latine a contribué de façon relativement faible au changement climatique – ses émissions de carbone ne représentaient qu’environ 7% du total mondial en 2015[3] – mais elle devrait souffrir de manière disproportionnée des impacts négatifs.

Les températures dans certaines parties de l’Amérique latine et des Caraïbes devraient augmenter entre 2 °C et 3 °C d’ici 2050, et entre 2,5 °C et 4,5 °C d’ici 2100[4]. La détérioration des écosystèmes qui en résulte, les événements météorologiques extrêmes et la perte de biodiversité auront des implications majeures pour les économies et le bien-être social.

En effet, la géographie, le climat, la topographie et la démographie de la région, ainsi que la sensibilité au climat des actifs naturels signifient que le changement climatique est déjà une réalité quotidienne pour beaucoup.

Ses longues côtes et ses nombreuses îles basses la rendent particulièrement vulnérable à l’élévation du niveau de la mer. Par exemple, alors que l’augmentation inexorable des températures mondiales a commencé à accélérer le taux de fonte de vastes glaciers au Chili et en Argentine, cela a accru le danger d’inondations catastrophiques.

L’Amérique latine abrite des atouts environnementaux vitaux tels que la forêt amazonienne, le Pantanal au Brésil et les Páramos en Colombie – des merveilles naturelles d’importance mondiale dotées d’une immense biodiversité. Des modifications mineures du fragile équilibre écologique de ces zones peuvent avoir des retombées exponentiellement plus importantes dans le monde.

L’Amérique du Sud et l’Amérique centrale sont déjà habituées aux phénomènes météorologiques extrêmes. Dorian, l’ouragan qui a dévasté les Bahamas en septembre 2019, présentait des vents soutenus de 300 km/h, tandis que le dernier événement El Niño, qui s’est terminé en 2016, a provoqué de graves sécheresses dans toute la région.

La situation socio-économique de nombreux pays d’Amérique latine et des Caraïbes les rend également disproportionnellement vulnérables aux effets du changement climatique. Selon un rapport de la Commission économique des Nations Unies pour l’Amérique latine et les Caraïbes, 30,1 % de la population de la région vivait en dessous du seuil de pauvreté en 2018, tandis que 10,7 % vivaient dans ce que la Commission qualifie d’« extrême pauvreté »[5]. Cela signifie qu’environ 185 millions de personnes étaient en dessous du seuil de pauvreté en 2018, dont 66 millions de personnes en situation d’extrême pauvreté.

Le Chili en tête

Le Chili est à l’avant-garde de la révolution des énergies renouvelables en Amérique latine et peut déjà témoigner d’un certain nombre d’initiatives réussies visant à accroître la proportion de sources renouvelables dans le bouquet énergétique du pays.

Ayant compté sur le charbon, le gaz et le pétrole importés pour une grande partie de ses besoins énergétiques nationaux et industriels depuis l’industrialisation, ce pays montagneux est devenu au cours des dernières décennies un important producteur d’énergie hydraulique.

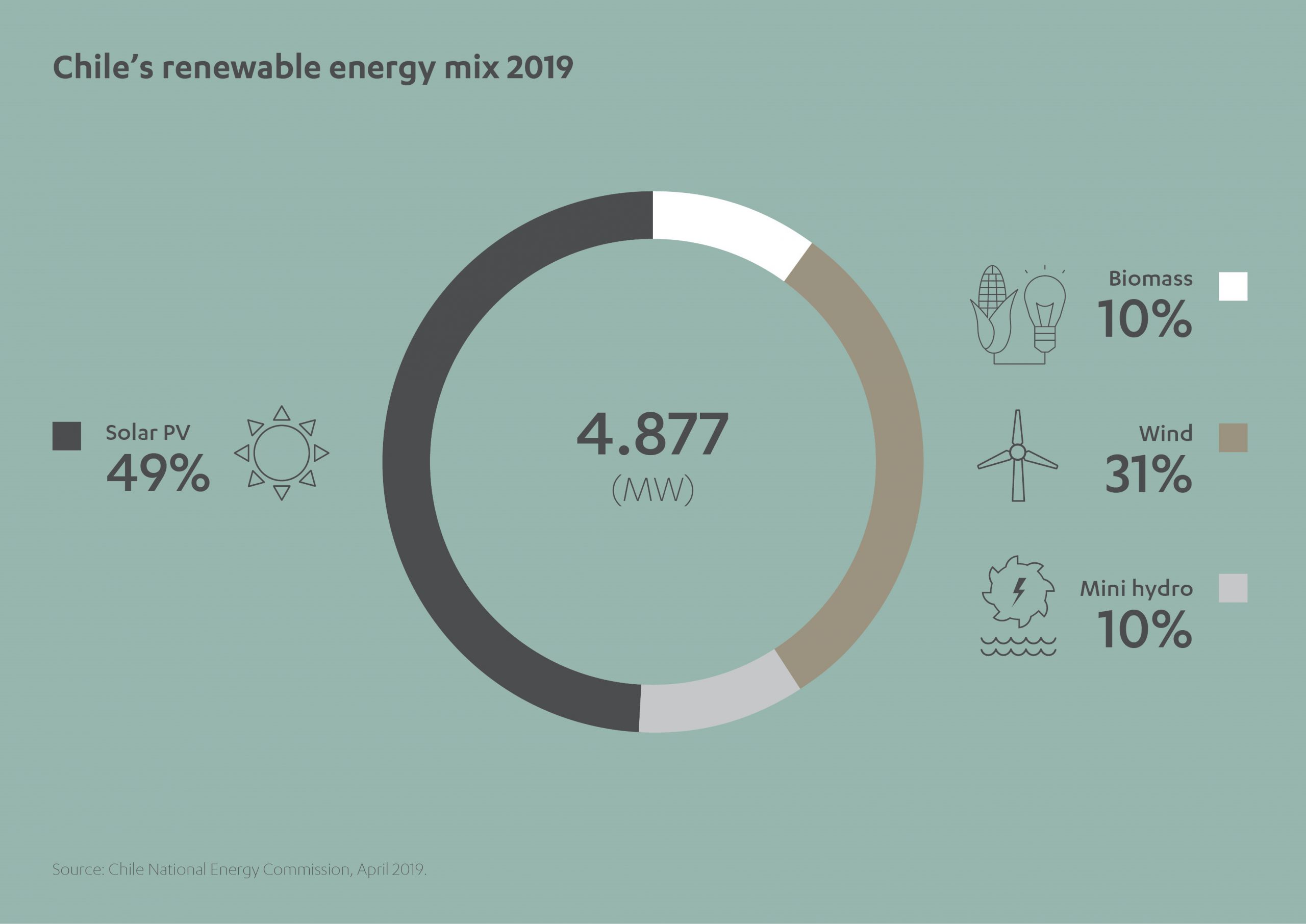

Les préoccupations environnementales, cependant, signifient que l’opinion publique au cours de la dernière décennie – et dans une certaine mesure la politique gouvernementale – ont réorienté les énergies renouvelables vers l’énergie solaire et éolienne, ressources dont le pays dispose en plus grande abondance. L’intensité du soleil dans le désert d’Atacama dans le le nord du Chili, par exemple, est inégalée partout dans le monde. Le long littoral du Chili, quant à lui, fournit de riches ressources éoliennes toute l’année.

Le Chili produisait 865 gigawattheures d’électricité renouvelable par mois à la mi-2016. En mars 2019, ce chiffre était passé à 1 188 gigawattheures[1]. Fin septembre 2019, près de 22 % de la capacité énergétique totale du pays provenait de sources d’énergie renouvelables[2].

Le spécialiste des énergies renouvelables Fotowatio Renewable Ventures (FRV), qui fait partie d’Abdul Latif Jameel Energy, s’est imposé comme un acteur clé du secteur chilien des énergies renouvelables.

L’un de ces nouveaux développements est un projet hybride solaire-éolien en cours de développement par FRV pour alimenter près de 250 000 foyers en énergie propre, toute l’année, répartis sur deux sites : une centrale solaire au nord du pays et une éolienne au sud.

« Cette combinaison hybride d’énergie solaire et éolienne nous permet de fournir des énergies renouvelables 24h/24 et 7j/7», dit Pavon. « Pendant la journée, nous fournissons de l’énergie solaire et pendant la nuit, nous fournissons de l’énergie éolienne. »

« Il doit y avoir un appel d’offres en mai 2020, dans lequel la Commission nationale chilienne fournira six térawatts d’énergie. Les quatre grands opérateurs historiques perdent des parts de marché chaque année, mais le marché lui-même est en croissance. Nous prévoyons qu’il continuera d’augmenter jusqu’à 1,5 gigawatt par an au cours des cinq prochaines années. C’est donc un marché très intéressant pour nous. »

En fait, le potentiel du Chili est tel que FRV a récemment délocalisé son siège régional du Brésil au Chili.

« Le gouvernement supporte fortement les énergies renouvelables et il y a d’excellentes opportunités ici. Nous voulions être aussi proches que possible de ce marché afin de pouvoir profiter de ces opportunités lorsqu’elles se présentent. » dit Pavon.

Le gouvernement n’est pas le seul acteur à reconnaître le besoin croissant en énergie renouvelable. Pavon dit qu’il existe également un lien étroit entre le changement climatique et le besoin d’énergie renouvelable dans l’esprit du public chilien.

Le Chili fait plus de 4 000 km de long, avec différents climats, mais les précipitations sont généralement faibles et le pays subit une sécheresse depuis 13 ans. Si l’on a joute à cela la mauvaise réputation de l’énergie hydraulique, il n’est pas surprenant, dit Pavon, que l’adoption précoce des énergies renouvelables par le Chili, et le cadre réglementaire favorable aux énergies renouvelables qui l’accompagne, signifie que, avec le Brésil, le pays a le potentiel de devenir l’une des réussites du continent en matière d’énergies renouvelables.

« Dans la région d’Amérique latine, la plupart des pays en sont au même stade et FRV étudie des projets en Uruguay, au Brésil, au Pérou et en Colombie. Mais le Chili est allé encore plus loin, notamment en ce qui concerne les cadres réglementaires. Le démarrage d’un projet peut parfois prendre beaucoup de temps, mais le pays est très stable et sécurisé. C’est pourquoi la plupart des banques d’Amérique latine sont basées au Chili », dit-il.

Investir dans l’eau

La sécheresse au Chili a mis en évidence la nécessité urgente d’investir dans une autre partie vitale de l’infrastructure de la vie : l’eau.

Selon les informations de la Direction météorologique du Chili, seulement 82 mm de précipitations ont été enregistrées à Santiago depuis le début 2019. La situation est encore plus préoccupante dans la région de Valparaíso, au centre du pays, où elle subit une période de 12 mois la plus sèche de la région depuis un siècle.[1]

Bien que ce manque de précipitations ait des effets négatifs évidents sur le secteur agricole du pays, il a également des implications pour les approvisionnements en électricité du Chili – environ 50 % de l’électricité du pays étant produite par l’énergie hydraulique[2] – et ses exploitations minières, qui nécessitent également de grandes quantités d’eau douce.

Des programmes de dessalage d’eau de mer à grande échelle pourraient apporter une réponse aux problèmes du pays. En décembre 2019, 11 usines de dessalage étaient déjà en activité au Chili, et 10 autres projets étaient en cours de développement[3], y compris la plus grande usine de dessalage en Amérique latine, actuellement en construction dans la région d’Atacama[4]. Cependant, une grande partie de la production de ces usines est dirigée vers le secteur minier du pays, grand consommateur d’eau.

Conformément aux efforts déployés par le Chili pour relever ses défis actuels en matière d’eau, Almar Water Solutions, qui fait partie d’Abdul Latif Jameel Energy et l’un des principaux développeurs mondiaux de projets d’infrastructures hydrauliques, a acquis la société chilienne de traitement des eaux Osmoflo SpA en novembre 2019.

L’investissement comprend plusieurs contrats d’exploitation et de maintenance dans le secteur de l’eau industrielle, ainsi qu’un ensemble d’unités mobiles et polyvalentes de traitement de l’eau, qui fournissent des solutions à court terme ou d’urgence aux clients industriels.

Ce portefeuille devrait s’étoffer rapidement avec le développement de projets d’infrastructures hydrauliques et la fourniture de services d’exploitation et d’entretien pour un large éventail de clients du secteur industriel qui cherchent à sous-traiter ces besoins.

S’exprimant lors du sommet COP25 sur le changement climatique en novembre 2019, Carlos Cosín, PDG d’Almar Water Solutions et actuel président de l’International Desalination Association, a déclaré :

« Le changement climatique est là pour de bon. En tant que leaders dans le secteur de l’eau, nous devons en être conscients et œuvrer à minimiser son impact. L’eau est un pilier clé pour lutter contre le changement climatique et nous avons la responsabilité de diriger de nouvelles pratiques et solutions qui peuvent aider à réduire la pénurie d’eau et sa contamination à travers le monde. »

« Grâce à l’innovation et à la recherche de nouvelles ressources en eau non conventionnelles, nous pouvons générer des traitements plus efficaces pour un approvisionnement en eau plus propre, un meilleur accès à l’eau dans les zones où elle est rare et, en fin de compte, soutenir la construction d’un avenir plus durable.»

Action à travers les Andes

Dans les Andes, depuis le Chili, les marchés des énergies renouvelables au Brésil et en Uruguay bénéficient également de la présence croissante d’Abdul Latif Jameel Energy en Amérique latine.

L’un de ses premiers projets dans la région a été La Jacinta, la centrale solaire de Salto, au nord de l’Uruguay, développée par FRV. Il s’agit du premier accord d’achat d’énergie solaire (« Power Purchase Agreement », PPA) que FRV a signé avec la société électrique d’État uruguayenne Administración Nacional de Usinas y Transmisiones Eléctricas (UTE) et la centrale a été la première à devenir opérationnelle en 2015. Elle reste l’une des plus grandes centrales solaires d’Amérique latine.

FRV a vendu La Jacinta à Invenergy en 2017, mais Pavon affirme que la société poursuit actuellement un certain nombre d’autres projets dans le pays. « Nous avons un pipeline intéressant en Uruguay. Nous parlons en permanence avec UTE, qui est responsable de la production, de la distribution et du transport, et nous sommes conscients de plusieurs opportunités potentielles qui se présenteront dans un avenir proche », dit-il.

Pavon est également optimiste quant aux perspectives de FRV au Brésil : «Le Brésil est l’une des plus grandes économies de la région, et nous attendons de voir les performances du secteur. Nous devrons peut-être attendre quelques années avant d’investir des capitaux, mais pour le moment, nous surveillons de près les opportunités à venir. »

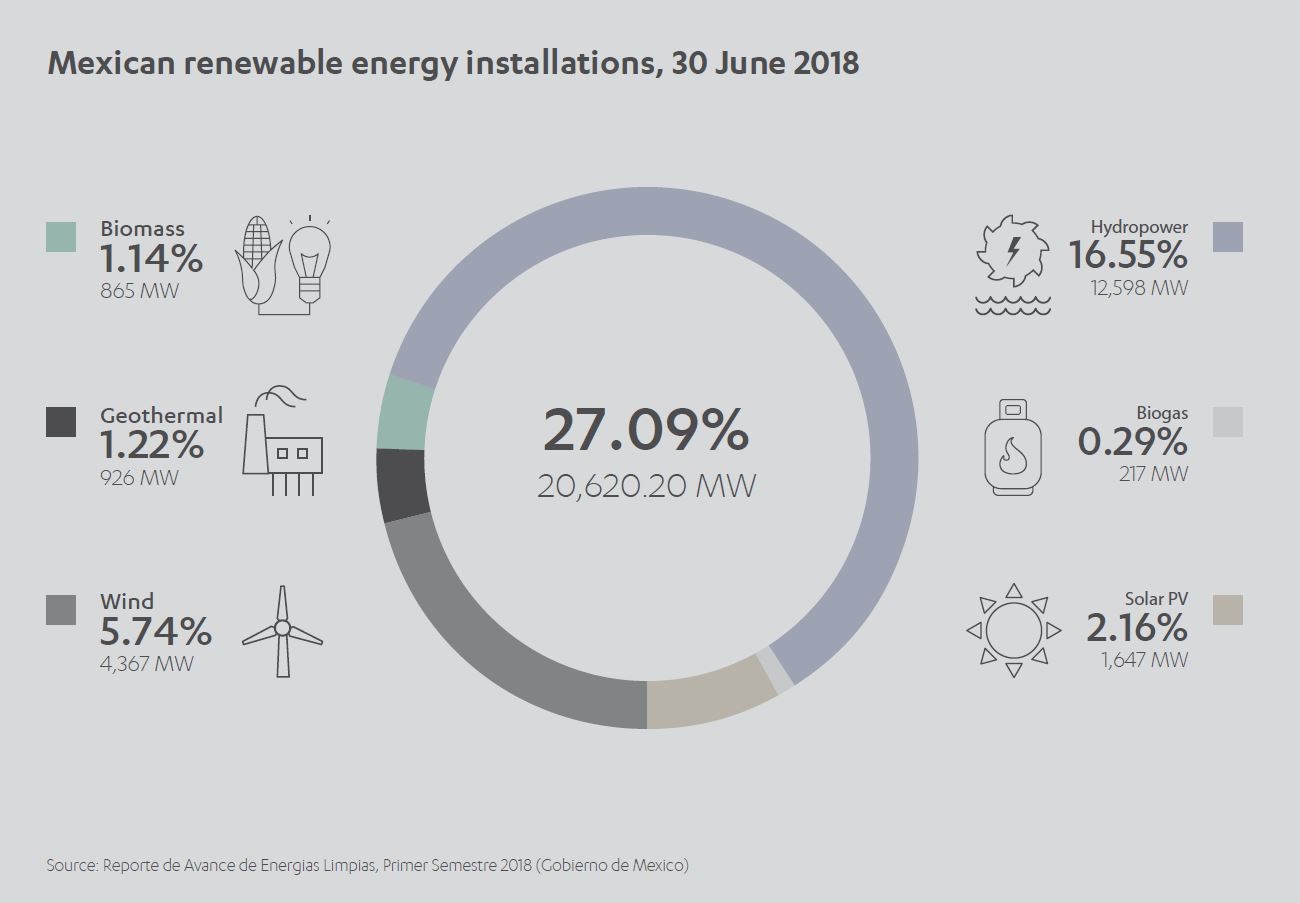

Faire bouger les choses au Mexique

Outre ses opérations au Chili, en Uruguay et au Brésil, FRV s’implante rapidement à l’autre bout du continent, au Mexique, où elle possède deux grands développements solaires photovoltaïques.

Sa centrale solaire de Potosi, à San Luis de Potosi, a commencé ses opérations plus tôt cette année. Elle produira 815 000 MWh par an, fournira suffisamment d’énergie pour alimenter plus de 76 000 foyers et réduira les émissions de CO2 du Mexique de près de 98 millions de tonnes par an.

La deuxième centrale de FRV, la centrale PV Potrero à Jalisco, produira 750 000 MWh par an, alimentera 128 000 foyers et réduira les émissions de CO2 de quelque 437 000 tonnes. L’usine de Potrero devrait être terminée en juillet 2020 après environ 15 mois de travaux.

Les deux projets FRV au Mexique sont en bonne voie et fonctionnent bien. « Avec ces deux projets, nous avons installé un total de 640 MW de capacité sur un marché mexicain représentant actuellement environ 73 000 MW. Nous avons donc grandi pour devenir un acteur pertinent en très peu de temps. » dit Fernando Salinas Loring, directeur général de FRV Mexique et Amérique centrale.

Les deux projets FRV au Mexique sont en bonne voie et fonctionnent bien. « Avec ces deux projets, nous avons installé un total de 640 MW de capacité sur un marché mexicain représentant actuellement environ 73 000 MW. Nous avons donc grandi pour devenir un acteur pertinent en très peu de temps. » dit Fernando Salinas Loring, directeur général de FRV Mexique et Amérique centrale.

Les premières centrales éoliennes ont commencé à fonctionner au Mexique en 2013. Le pays génère désormais environ 12,4 gigawatts d’énergie éolienne, contre 2,2 gigawatts d’énergie solaire. Mais, selon Loring, « le solaire commence maintenant à rattraper son retard ».

Une des raisons de ce succès, dit-il, est un changement d’attitude du gouvernement envers le secteur des énergies renouvelables.

« Le gouvernement a réaffirmé l’objectif des énergies renouvelables de 35 % d’ici 2024, ce qui est d’une importance cruciale », dit-il, « actuellement, 24 % de l’énergie du Mexique est fournie par des énergies propres. Nous devons donc atteindre 35 % au cours des cinq prochaines années. Ce ne sera pas facile, mais cela peut être fait. »

Son optimisme est partagé par Manuel Pavon au Chili, alimenté par les politiques gouvernementales pour les énergies renouvelables et l’évolution des attentes du public.

« Nous ressentons dans toute la région d’Amérique latine une préoccupation due au changement climatique. Elle est beaucoup plus importante qu’il y a quatre ou cinq ans. Les gens pensent également au bien-être de nos communautés et de nos villes, et les gouvernements se rendent compte que quelque chose doit changer en termes de politiques énergétiques. L’énergie renouvelable est un facteur énorme dans toutes ces considérations. Chez FRV, nous sommes impatients de tirer parti de ces opportunités et d’aider à fournir un bouquet énergétique plus propre pour l’avenir de l’Amérique latine », dit Pavon.

[1] “Latin America pledges 70% renewable energy, surpassing EU”, Reuters, September 25, 2019

[2] Energy Monitor: Renewable energy in Latin America, ABN Amro, May 2018

[3] Renewable Energy Country Attractiveness Index, Issue 54, November 2019

[4] Energy Monitor: Renewable energy in Latin America, ABN Amro, May 2018

[5] “Investment in Renewable Energy Sources Is Booming in Latin America”, Americas Quarterly, accessed December 12, 2019

[6] Annual CO2 Emissions by Region, Global Carbon Project & Carbon Dioxide Information Analysis Center, 2019

[7] “Latin America and Caribbean Climate Week Is an Opportune Moment to Strengthen Regional Climate Action”, World Resources Institute, August 20, 2019

[8] The Social Panorama of Latin America, Economic Commission for Latin America and the Caribbean, December 2019

[9] “Renewable electricity generation in Chile from August 2016 to March 2019”, Statista, accessed December 4, 2019

[10] Figures published by the Chilean National Energy Commission, November 2019

[11] “Long-term drought parches Chile”, Nasa Earth Observatory, accessed December 11, 2019

[12] Electricity generation by fuel: Chile, International Energy Agency 2017.

[13] “Current situation and major challenges of desalination in Chile”, Desalination and Water Treatment Journal, December 2019.

[14] “Chilean environmental authority approves largest desalination plant in Latin America”, Reuters, September 27, 2018.

Ajouté au dossier de presse

Ajouté au dossier de presse