Rumbo al futuro: cómo mantener cargados los vehículos eléctricos

Para 2030 habrá más de 100 millones de vehículos eléctricos enchufables (EV) en las carreteras de todo el mundo.[1] Más de la mitad se venden en China, pero el resto del mundo está ganando terreno rápidamente. Durante los próximos cinco años, las ventas se duplicarán en EE. UU. y se cuadriplicarán en la UE-27 más Reino Unido.[2] La adopción de los vehículos eléctricos se generalizará a medida que disminuyan los precios y los tiempos de carga, al timepo que aumentan las opciones y las autonomías.

La tecnología está a años luz con respecto a como estaba hace diez años. Cuando se presentó el Nissan Leaf totalmente eléctrico en 2010, tenía una autonomía máxima de alrededor de 110 km. Comparemos esto con las cifras de RIVIAN, un innovador fabricante de vehículos eléctricos con sede en EE. UU. que recientemente ha triunfado en unas rondas de financiación en las que han participado grandes nombres, como Amazon, Ford y Cox Automotive, y del que JIMCO (Jameel Investment Management Company) fue uno de los primeros inversores fundamentales. En 2021, RIVIAN presentará una camioneta y un SUV capaces de recorrer más de 640 km por carga. Esto abre una nueva frontera para los automóviles eléctricos, incluso literalmente, ya que se centran en vehículos todo terreno 4×4. McKinsey estima que los vehículos eléctricos podrían representar el 30 % de las ventas de vehículos de pasajeros en China, la UE-27 y EE. UU. para 2030.[3] Solo Toyota, uno de los pioneros mundiales en vehículos eléctricos, tiene como objetivo vender más de 5,5 millones al año hasta 2030.[4] Siempre que no nos quedemos sin batería a medio camino, esto significa que estamos mucho más cerca de conducir vehículos más limpios y respirar un aire menos contaminado,

Encontrar la potencia

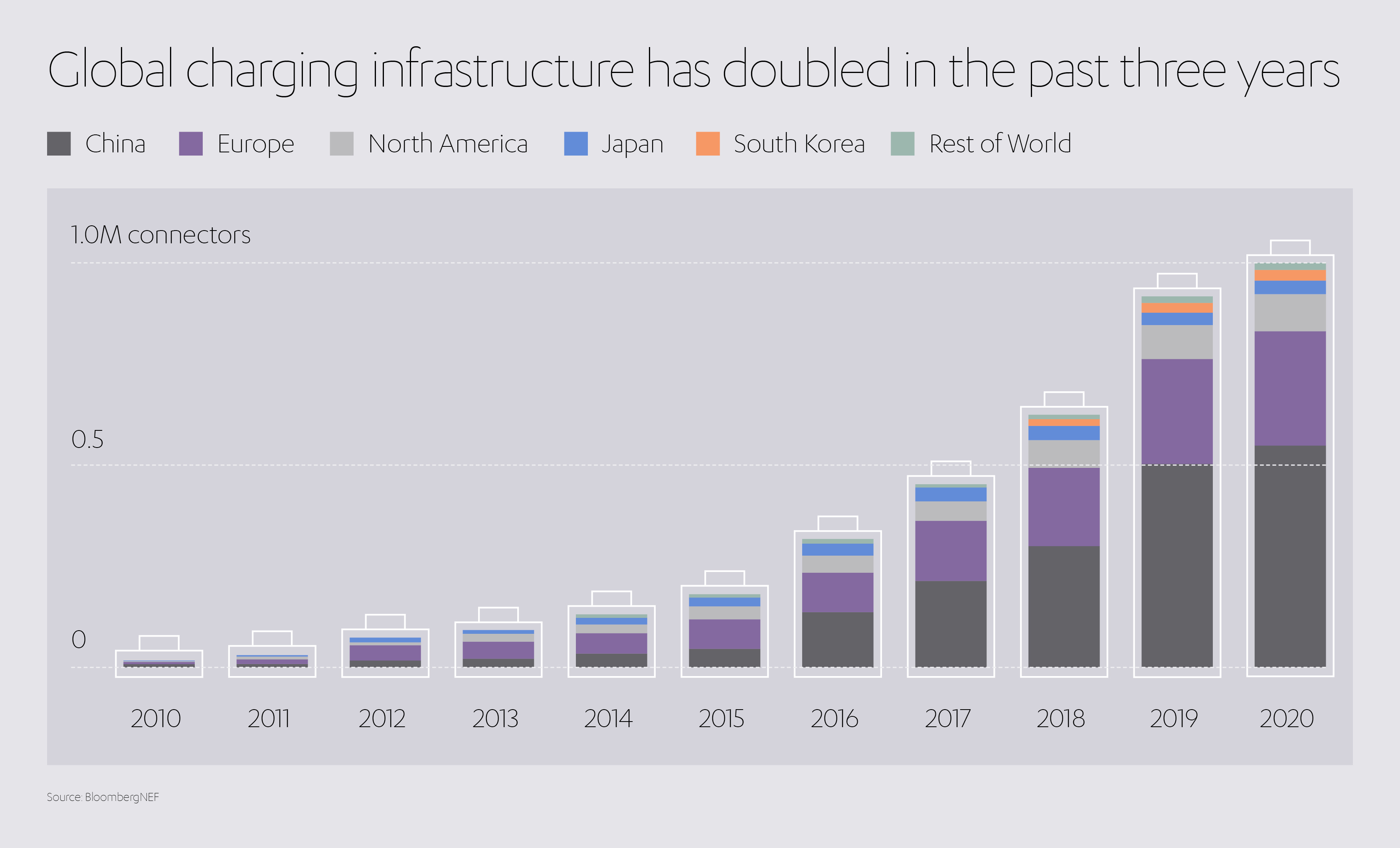

La infraestructura de carga global se ha duplicado en los últimos tres años. Una vez más, China lidera con más de la mitad de los cargadores[5], seguida de Europa y de EE. UU., que ocupa el tercer lugar con mucha diferencia.[6] Sin embargo, aún queda un largo camino por recorrer. McKinsey estima que para 2025 se necesitarán entre 22 y 27 millones de puntos de recarga en China, la UE-27 más Reino Unido y EE. UU. Para 2030, ese número aumentará a 55 millones, lo que incrementará la demanda de energía de 180 TWh a un mínimo de 525 TWh por año.[7]

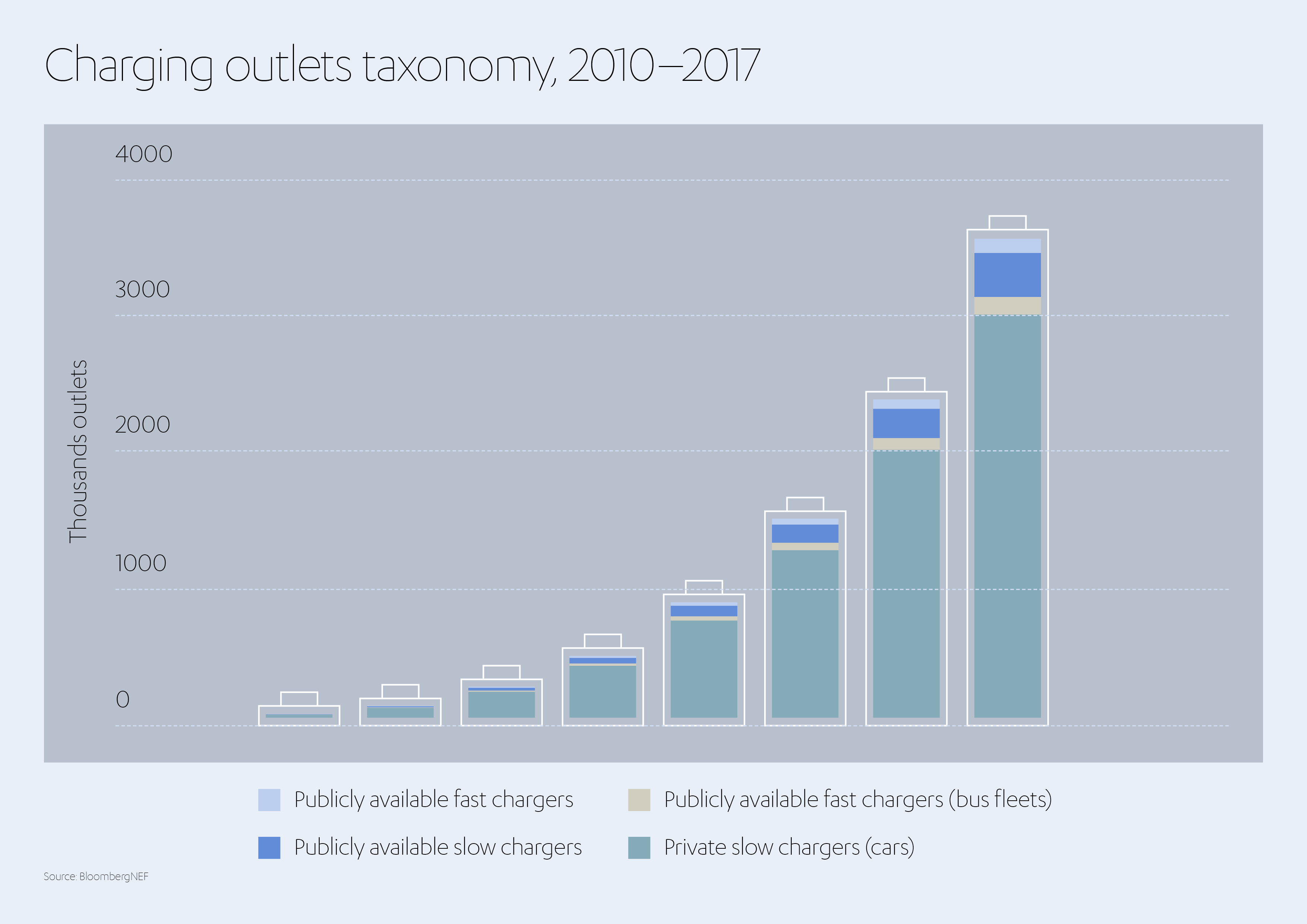

Actualmente, el mercado está dominado por cargadores domésticos y cargadores públicos más lentos, a menudo en ubicaciones que no son óptimas y con una experiencia del cliente que deja mucho que desear. Hasta los llamados “cargadores rápidos” tardan unos 45 minutos, mucho más de lo que se necesita para repostar gasolina (y una eternidad si viaja con niños). Para facilitar la adopción de los vehículos eléctricos, el mundo necesita más cargadores, una mayor infraestructura de apoyo y más energía.

Se necesitarán modelos de negocio escalables y centrados en el consumidor, una colaboración generalizada, una inversión masiva y el respaldo del gobierno. Según McKinsey, se estima que de 2020 a 2030 se deberían invertir entre 110 y 180 mil millones de USD para satisfacer la demanda global de estaciones de carga de vehículos eléctricos, tanto en espacios públicos como dentro de los hogares.[8]

¿Cuáles son las tecnologías y los modelos comerciales que pueden ayudarnos a cumplir con estos requisitos? ¿Y qué obstáculos tendremos que superar?

¿Quiénes influyen en este asunto?

Casi todo el mundo. La industria de carga de vehículos eléctricos abarca numerosos operadores de los sectores público y privado, que incluyen:

- Operadores de puntos de recarga (CPO, por sus siglas en inglés)

- Proveedores de equipos eléctricos

- Desarrolladores y propietarios

- Capital riesgo y fondos de cobertura

- Planificadores urbanos, legisladores y gobiernos

- Proveedores de electricidad y operadores de redes

¿Cuáles son los métodos de carga?

Los cargadores de corriente alterna (CA) son la opción típica para la carga residencial, en la calle, en el lugar de trabajo y en el destino. Los cargadores públicos de CA de nivel 2 pueden suministrar hasta 19 kWh y tardan entre 2 y 8 horas en recargar una batería vacía. Por lo general, esto está bien, ya que es acorde al tiempo que los vehículos suelen permanecer estacionados en estos lugares y porque, en la mayoría de los trayectos, las baterías rara vez se agotan por completo. Los cargadores de CA funcionan con la misma corriente que los componentes eléctricos estándar de los edificios, lo que hace que instalarlos sea más fácil y económico.

Los cargadores rápidos de corriente continua (DCFC, por sus siglas en inglés) pueden suministrar hasta 350 kWh y cargar vehículos de pasajeros en menos de una hora. Son esenciales para vehículos comerciales de mayor tamaño, pero requieren dispositivos electrónicos más caros y más electricidad, lo que significa que deben colocarse en lugares de alta demanda para justificar su uso por parte de los consumidores.

En el futuro previsible, los cargadores de CA seguirán siendo la forma predominante. Sin embargo, se prevé que haya más cargadores de CC a medida que las flotas comerciales se electrifiquen y los conductores de vehículos eléctricos se sientan más cómodos realizando viajes largos.

¿Vehículos eléctricos desconectados?

La mayoría de los cargadores funcionan enchufando su vehículo. Pero puede que esto no sea indispensable. La carga inalámbrica utiliza una inducción de resonancia magnética para permitir la recarga sobre la marcha. Si esta tecnología triunfa, probablemente esté liderada por los vehículos comerciales. Por ejemplo, se podrían cargar autobuses eléctricos en las paradas o taxis mientras hacen cola en el aeropuerto. En teoría, hasta podría ser posible crear carreteras que proporcionasen una carga constante, aunque es casi seguro que esto resultaría prohibitivamente caro.[9]

¿Dónde están las principales ubicaciones de carga?

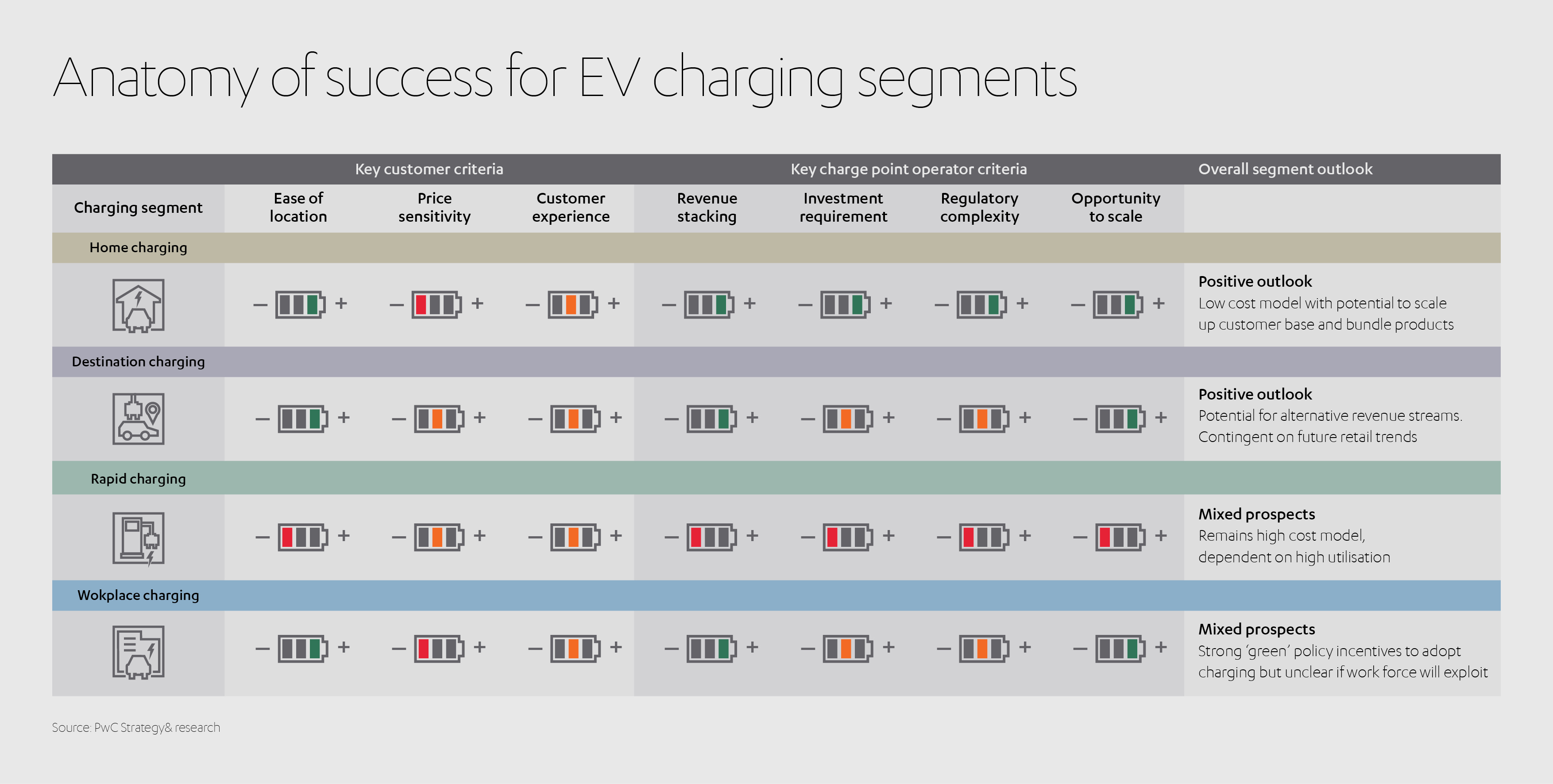

Residencial: la carga en casa es la opción más popular en la UE-27, el Reino Unido y los EE. UU., debido al bajo coste de la electricidad residencial y a que la mayoría de los primeros usuarios de vehículos eléctricos tienen un alto poder adquisitivo y cuentan con viviendas en propiedad (los puntos de recarga pueden costar entre 500 y 1000 USD).[10] La carga residencial también incluye la carga en instalaciones compartidas, como complejos de apartamentos. Esta forma de carga es más frecuente en países donde hay menor proporción de viviendas unifamiliares, como China y el Reino Unido.[11] Es probable que la carga residencial siga siendo el segmento dominante y que se beneficie de la escasa regulación y los bajos costes de inversión, así como de una gran base de clientes que permitirá escalar las operaciones de los desarrolladores de puntos de carga.

Lugar de trabajo: por lo general, la carga mientras el vehículo está estacionado en el trabajo se realiza a una velocidad similar a la carga residencial. Disponer de estaciones de carga en el lugar de trabajo contribuye a que las empresas demuestren su enfoque ecológico y a atraer empleados que conducen vehículos eléctricos, especialmente si se encuentran en áreas con menos puntos de carga. Sin embargo, el aumento del trabajo remoto podría ralentizar la adopción de la carga en el lugar de trabajo.[12]

Calle: incluye carreteras en áreas residenciales, autopistas e incluso carreteras exclusivas para vehículos eléctricos. Generalmente, la carga “sobre la marcha” requiere cargadores rápidos.

Flota: carga de taxis o vehículos comerciales de reparto en una ubicación central, con tiempos de respuesta cortos y una carga rápida imprescindible para vehículos más grandes. Esta es probablemente la mejor opción para vehículos con recorrido regular, como autobuses, etc.

Destino: carga en “destinos” de gran afluencia, como supermercados, centros de ocio y gimnasios. En estos lugares se permanece durante períodos relativamente largos, por lo que se podrían emplear cargadores con velocidades similares a las de la carga residencial.

¿Cuáles son los modelos de negocio?

Algunos operadores podrían especializarse en un segmento de carga, como la carga rápida. Otros pueden ampliar sus carteras para diversificar el riesgo y crear múltiples oportunidades de generación de ingresos. Incluso existe la posibilidad de revender la electricidad a la red desde vehículos eléctricos fijos o de encontrar márgenes al facilitar la carga durante períodos de baja demanda (es decir, haciendo un “cambio de carga”). Los proveedores de energía, que tienen un especial interés en aumentar la demanda energética, pueden motivar a su amplia base de clientes con paquetes y tarifas especiales para vehículos eléctricos. Por su parte, los fabricantes de vehículos eléctricos podrían proporcionar equipos de carga con descuento, o gratis, para incentivar sus ventas.

La carga de vehículos eléctricos es un mercado emergente y fragmentado, por lo que no todos encajarán a la perfección en estas categorías. De todas formas, cualquier modelo de negocio debe ser escalable y, en la medida de lo posible, generar múltiples fuentes de ingresos.

“Cuantos más puntos de carga desarrolle un operador, mayor será su potencial para brindar múltiples servicios, generar flujos de ingresos alternativos y crear una propuesta de valor que fidelice a los clientes. La ampliación de la red también resulta en eficiencias de escala, desde el mantenimiento hasta el coste del capital. Además, hay un argumento que indica que, a largo plazo, los operadores que tienen una red nacional tienen más probabilidades de prosperar”, afirma PwC en un informe sobre la carga de vehículos eléctricos[13].

Obstáculos en el camino

Implementar y administrar la infraestructura y los servicios para cargar vehículos eléctricos es una tarea compleja en la que intervienen múltiples partes interesadas. Para minimizar los costes es fundamental planificar con antelación y pensar a largo plazo. Algunas de las consideraciones principales incluyen:

Dónde colocar los cargadores

La ubicación óptima del cargador varía según los segmentos en los que se centren los diferentes operadores. Por supuesto, las opciones obvias son las rutas con mucho tráfico y los destinos más populares. Los datos de movilidad, incluidos los de sistemas de información geográfica y teléfonos móviles, junto con el modelado y la IA pueden ayudar a decidir la ubicación de los puntos de carga.[14]

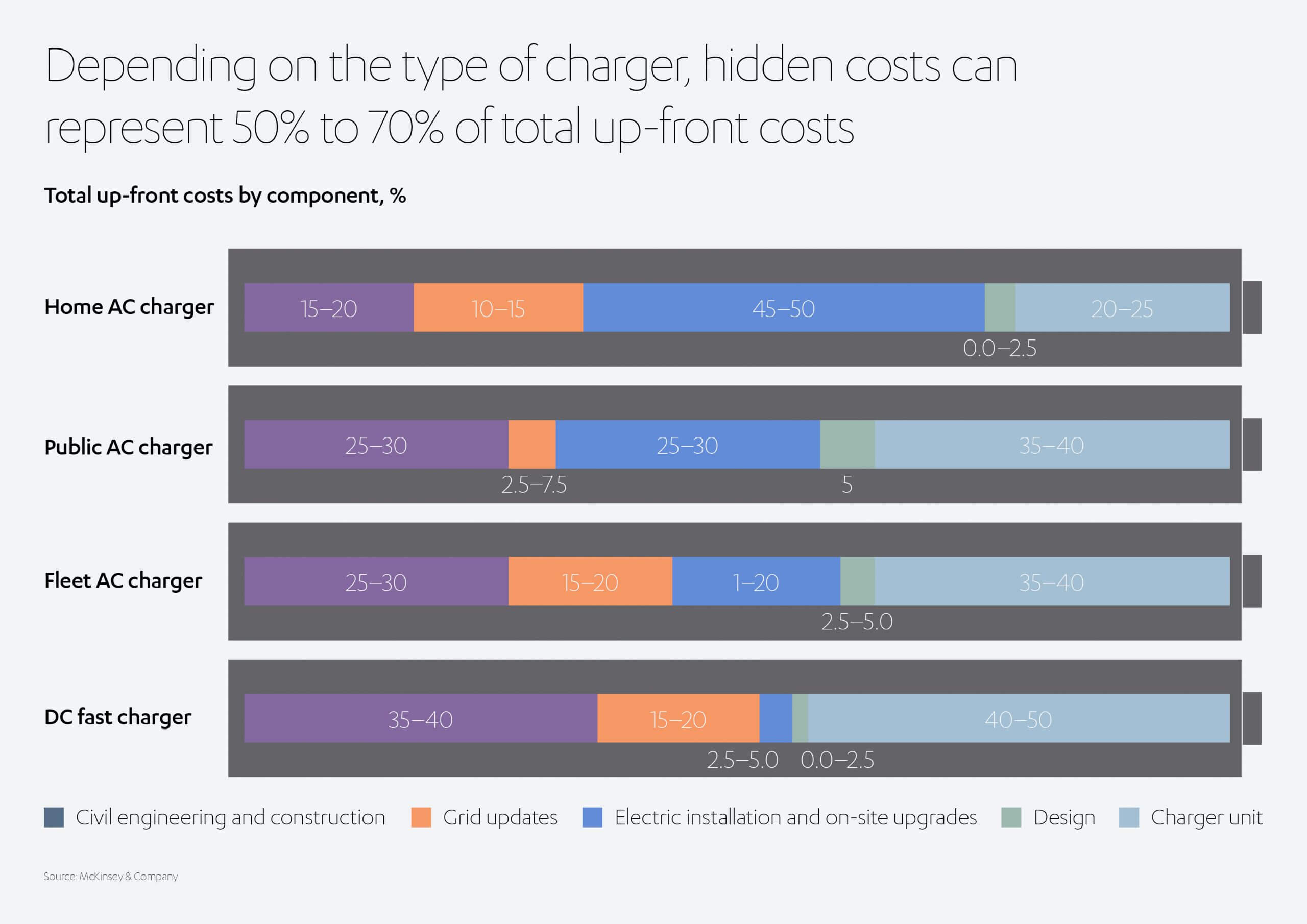

Los cargadores de CA oscilan entre 400 USD para los puntos de carga domésticos y 2400 USD para los puntos de carga públicos de nivel 2. Por su parte, los puntos de carga DCFC de gama baja (50-150 kWh) cuestan más de 30 000 USD. Los servicios de hardware, distribución de energía y software son aún más caros. Al planificar edificios, las empresas y los desarrolladores de propiedades deben tener en cuenta el suministro de energía y coordinarse con los planificadores urbanos. De hecho, el International Code Council establece que todas las casas de nueva construcción deben estar preparadas para vehículos eléctricos y los gobiernos locales de EE. UU. ya han aceptado las pautas.[15] Del mismo modo, la UE-27 y el Reino Unido exigirán que los miembros especifiquen un número mínimo de puntos de carga para todos los edificios no residenciales con más de 20 plazas de aparcamiento antes del 1 de enero de 2025.[16]

Dejando a un lado la instalación, la electricidad en sí es a menudo el mayor coste oculto. Lo que comienza como una tarifa nominal para un empleado podría aumentar rápidamente a medida que aumenta la adopción de vehículos eléctricos.

Esto plantea la siguiente pregunta…

¿Cómo equilibramos la red?

Toda esa potencia tiene que venir de alguna parte. Eso significa aumentar la generación de energía, idealmente a partir de fuentes renovables, e invertir en la infraestructura para suministrarla. Sin embargo, es dudoso que el suministro de energía por sí solo se amplíe para satisfacer toda la demanda de vehículos eléctricos sin interrupciones. La gestión energética será fundamental.

Director de proyectos para vehículos eléctricos, National Grid

“En el Reino Unido somos testigo del lanzamiento de vehículos eléctricos novedosos, innovaciones en la carga y estupendas plataformas tecnológicas que ayudarán a acelerar el mercado. Sin embargo, lo que me preocupa es la infraestructura subyacente que lo respalda. Por lo tanto, una inversión estratégica en la infraestructura de red subyacente ayudará a acelerar este mercado”, dice Graeme Cooper, director de proyectos para vehículos eléctricos en National Grid[17] (Reino Unido).

Los precios inteligentes, cobrar más por la electricidad en hora punta y la carga instantánea aliviarán la presión sobre la red. Los vehículos eléctricos pueden incluso aportar electricidad a la red a través de los servicios Vehicle to Grid (V2G). A medida que aumente el número de vehículos eléctricos, estos representarán una capacidad de batería combinada significativa. Los vehículos eléctricos podrían transferir esta electricidad a cambio de efectivo o de tarifas de carga más favorables. Esto tiene un gran potencial, particularmente para ayudar a compensar la variabilidad de producción de las energías renovables. La automatización será necesaria para brindar un servicio justo que considere diferentes operadores de puntos de carga y de energía, fluctuaciones en los costes y la disponibilidad de la electricidad, datos climáticos, precios variables, etc.

Poner a los consumidores al volante

Las preocupaciones ambientales de las personas no son suficientes para facilitar la adopción generalizada de los vehículos eléctricos. Por eso, empresas como RIVIAN y Tesla crean vehículos que los consumidores desean conducir, y que no solo les convienen. En la carga de vehículos eléctricos se aplica la misma lógica, pero los operadores de puntos de carga deberán considerar una serie de cuestiones fundamentales para crear un servicio que la gente realmente quiera utilizar.

- Preocupación por la autonomía y la experiencia: para que la carga sea sencilla, es necesario que haya suficientes cargadores en los lugares correctos y que estos funcionen a las velocidades adecuadas. Conocer el comportamiento del consumidor será vital para seleccionar las ubicaciones óptimas y mejorar la experiencia del cliente.

- Sensibilidad al precio: los modelos de negocio adecuados ofrecerán servicios a precios atractivos, incluidos incentivos y paquetes, con las primas adecuadas para una carga rápida, p. ej., de camino hacia un destino.

- Control: los consumidores deben sentir que tienen la misma libertad que con los vehículos tradicionales, poder esperar a que las tarifas de energía sean más bajas y decidir cuánta electricidad quieren compartir con la red.

- Facilidad de uso: el software y las aplicaciones intuitivas brindarán a los propietarios de vehículos eléctricos la capacidad de controlar el uso y el gasto de energía. Deben poder establecer parámetros básicos (p. ej., cargar siempre al menor coste o cargar en un tiempo determinado).

La magnitud de esta tarea implica que múltiples partes interesadas tendrán que coordinar sus esfuerzos para ampliar la infraestructura, compartir costes y minimizarlos en la medida de lo posible. Los operadores de puntos de carga deben comunicarse con empresas, promotores inmobiliarios, ingenieros civiles y eléctricos, arquitectos y urbanistas para alinear la instalación con la demanda y la ampliación de la red.

Por ejemplo, para su Toyota Prius Plug-In, en el Reino Unido Toyota se asoció con BP Chargemaster, parte del gigante energético BP, con el objetivo de desarrollar un cargador doméstico de 7 kWh capaz de cargar por completo la batería del vehículo en 2,4 horas.[18]

Otra forma de aumentar la aceptación de los vehículos eléctricos y, al mismo tiempo, aliviar la presión sobre la infraestructura sería lograr que los equipos de carga se pudieran operar con cualquiera de los diferentes fabricantes de equipos originales, siempre que todas las partes acuerden cómo distribuir los costes. Es muy probable que veamos más marcas como Ionity, una agrupación empresarial entre BMW Group, Ford Motor Company, Hyundai Motor Group, Mercedes Benz AG, Volkswagen Group, Audi y Porsche destinada a crear una red con 400 estaciones de carga a lo largo de las principales carreteras europeas, con una media de seis puntos de carga por estación.

Los gobiernos pueden cambiar de marcha

Donde falla el mercado, los gobiernos pueden intervenir para compensarlo y garantizar el equilibrio. La Unión Europea anunció recientemente un objetivo de instalar 1 millón de cargadores públicos para 2025.[19] El Reino Unido ya está invirtiendo 50 millones de USD para transformar su red de puntos de carga eléctrica, destinando nuevos fondos tanto a la carga inalámbrica como a las tecnologías de pavimento “emergente”. No obstante, esto parece insignificante en comparación con los mil millones de USD propuestos por California.[20]

Los objetivos de emisiones hacen que los vehículos eléctricos sean esenciales en muchos países. En la UE, los vehículos eléctricos e híbridos deberían representar al menos el 22 % del tráfico en carretera para 2030.[21] Algunos lugares van aún más lejos. Para 2025, Ámsterdam requerirá que los vehículos comerciales que circulen en el centro de la ciudad tengan cero emisiones, una medida que está previsto que afectará a todo el tráfico de la capital holandesa para 2030.[22]

Los incentivos financieros, como los planes de precios subvencionados y las exenciones de los impuestos sobre los vehículos eléctricos, incitarán a las empresas y a los consumidores a decantarse por esta alternativa. A esto también contribuirán los carriles prioritarios para vehículos eléctricos.

Si no funcionase, siempre están las prohibiciones absolutas.

En 2016, Atenas, Madrid, Ciudad de México y París anunciaron su intención de prohibir la circulación de automóviles y camionetas diésel en sus calles en un plazo de una década. París ya se ha deshecho de los vehículos diésel más antiguos. A partir de 2030, Dinamarca y Reino Unido prohibirán la venta de vehículos que funcionen con gasolina, mientras que California ha establecido un objetivo similar para 2035. China e India tienen la intención de seguir el ejemplo de Noruega al introducir una legislación que prohíbe todos los motores que funcionen con combustibles fósiles.

¿Construir puntos de carga para atraer a los usuarios?

La ayuda del gobierno no siempre es necesaria. En 2015, Kansas City Power and Light Company invirtió 20 millones de USD para instalar 1000 puntos de carga, a pesar de que en ese momento solo había 1600 vehículos eléctricos enchufables en todo el estado. Cuando la infraestructura estuvo disponible, los clientes acudieron en masa y la adopción creció en un 78 % entre 2016 y 2017. Esto también tuvo el beneficio de aumentar la demanda de energía nuclear y eólica del proveedor de servicios públicos, reduciendo así el coste unitario.[23]

La colaboración es fundamental

La revolución de los vehículos eléctricos se está acelerando y Abdul Latif Jameel se enorgullece de ser parte de este viaje, como inversor activo en la infraestructura de la vida, incluido el futuro de las soluciones de movilidad sostenible. Sin embargo, para hacer realidad la promesa del transporte ecológico global, los vehículos eléctricos deben convertirse en la opción predeterminada, no solo en una aspiración. Los fabricantes deben seguir innovando, los gobiernos deben proporcionar un impulso regulatorio y todas las partes interesadas, incluidos los inversores, los operadores de puntos de carga, los proveedores de energía, las empresas y las autoridades públicas, deben seguir colaborando para proporcionar energía, conectividad y servicios al precio adecuado.

Aunque la ruta exacta sigue sin estar del todo clara, creemos firmemente que vamos en la dirección correcta.

[1] Charging Infrastructure for Electric Vehicles 2020–2030, IDTechEx

[2] Driving into 2025: The Future of Electric Vehicles, J.P. Morgan, 10 de octubre de 2018

[3] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[4] Toyota and battery electric vehicles (toyota-europe.com)

[5] https://www.bloomberg.com/news/features/2019-10-15/china-electric-car-chargers-fleet-outpaces-u-s-ev-stations?sref=JuSsFiEr

[6] https://www.bloomberg.com/news/features/2020-06-01/electric-car-chargers-will-determine-america-s-green-future?sref=NzfUqEPA

[7] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[8] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[9] https://www.economist.com/science-and-technology/2020/05/14/wireless-charging-of-electric-cars-looks-increasingly-promising

[10] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[11] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[12] Powering ahead! Making sense of business models in electric vehicle charging, PwC, October 201

[13] Powering-ahead-ev-charging-infrastructure.pdf (pwc.co.uk)

[14] https://core.ac.uk/download/pdf/148676205.pdf

[15] All new homes should be EV-ready, says international code council, 16 de enero, thedriven.io

[16] New buildings in Europe required to have EV charging points, Fleet Europe, 20 de abril de 2018

[17] Powering ahead! Making sense of business models in electric vehicle charging, PwC, October 2018

[18] Chargemaster for Plug-in | Latest News & Events | Toyota UK

[19] https://www.bloomberg.com/news/articles/2020-06-23/electric-car-charging-stations-are-finally-about-to-take-off?sref=JuSsFiEr

[20] https://www.bbc.co.uk/news/business-48913028

[21] https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/manufacturing/deloitte-uk-battery-electric-vehicles.pdf

[22] How charging in buildings can power up the electric-vehicle industry, McKinsey, January 2021

[23] Forbes, November 2020

Añadido a dosier de prensa

Añadido a dosier de prensa