El problema está en el aire: ¿por qué la descarbonización de la industria es decisiva para un futuro sostenible?

Los últimos cinco años han sido los más cálidos de nuestra historia. Al ritmo actual, a finales de siglo la temperatura del planeta aumentará alrededor de tres grados.[1]

Para entonces, ya será demasiado tarde.

Lo que hagamos ahora decidirá el destino de las ecologías, las economías y las poblaciones. Si fuésemos capaces de limitar el calentamiento a 1,5 grados Celsius durante los próximos 30 años, quizás podríamos evitar algunos de los peores efectos del cambio climático.

Según el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC), para cumplir con los objetivos del Acuerdo de París establecido por la ONU, debemos reducir las emisiones de carbono en al menos un 49 % en comparación con los niveles de 2017 y ser neutros en carbono para 2050.[2]

Hasta 2019, más de 75 países se han comprometido a lograr unas emisiones netas de carbono cero para 2050.[3] Reino Unido, Francia, Suecia y Noruega lideran el camino en términos de legislación. Otros están mostrando señales positivas, como la CLEAN Future Act de EE. UU., una ley que establece soluciones específicas por sector y para toda la economía destinadas a lograr una economía 100 % limpia para 2050.[4]

presidente adjunto y vicepresidente de

Abdul Latif Jameel

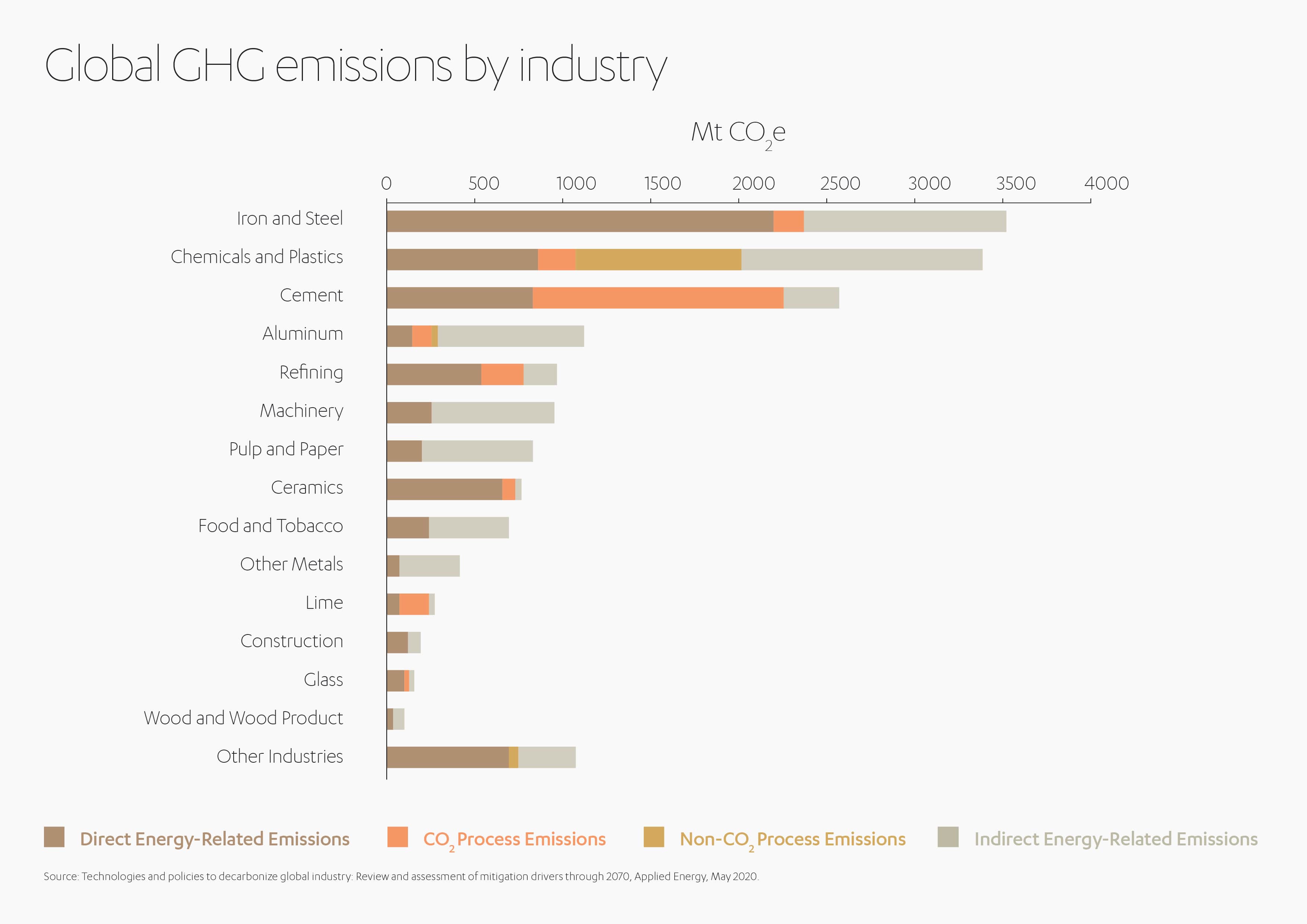

Como discutió el presidente adjunto y vicepresidente de Abdul Latif Jameel, Fady Jameel, en su reciente artículo de Spotlight sobre lograr un resultado neto cero, los sectores de la energía, la construcción y el transporte están avanzando a buen ritmo en la reducción de emisiones. La industria, sin embargo, está rezagada. La industria emite aproximadamente el 28 % de las emisiones de gases de efecto invernadero (GEI), de las cuales el 90 % son CO2. Estas emisiones aumentaron un 69 % entre 1990 y 2014, en comparación con el 23 % de la construcción, la energía y el transporte.[5]

La producción de amoníaco, cemento, etileno y acero representa casi la mitad de las emisiones industriales. Otros sectores con altas emisiones incluyen los alimentos y tabaco, la papelería y los metales no ferrosos. En las ciudades más grandes del mundo se espera que la industria de la construcción se convierta en la mayor fuente de “emisiones resultantes del consumo”, representando casi una cuarta parte de todas las emisiones de consumo desde ahora hasta 2050.

La industria global debe descarbonizarse a lo largo de toda la cadena de suministro, reduciendo y eliminando las emisiones de GEI, principalmente dióxido de carbono (CO2) y metano (CH4). La Agencia Internacional de la Energía (IEA) destaca la importancia de actuar rápido para evitar emisiones “bloqueadas” debido a los largos ciclos de inversión del sector.[6] Por lo tanto, la industria, la energía y el gobierno deben movilizarse ahora para alinear la innovación, los incentivos y la inversión y así apostar por un futuro libre de carbono para la industria.

“Para triunfar a largo plazo con lo que se conoce como ‘descarbonización profunda’ tenemos que estar preparados para tomar medidas fundamentales ahora, que probablemente serán dolorosas, costosas y disruptivas para nuestros modelos económicos y sociales existentes”, dice Fady Jameel.

No será fácil. Pero es posible.

Es complejo y costoso reemplazar el combustible barato

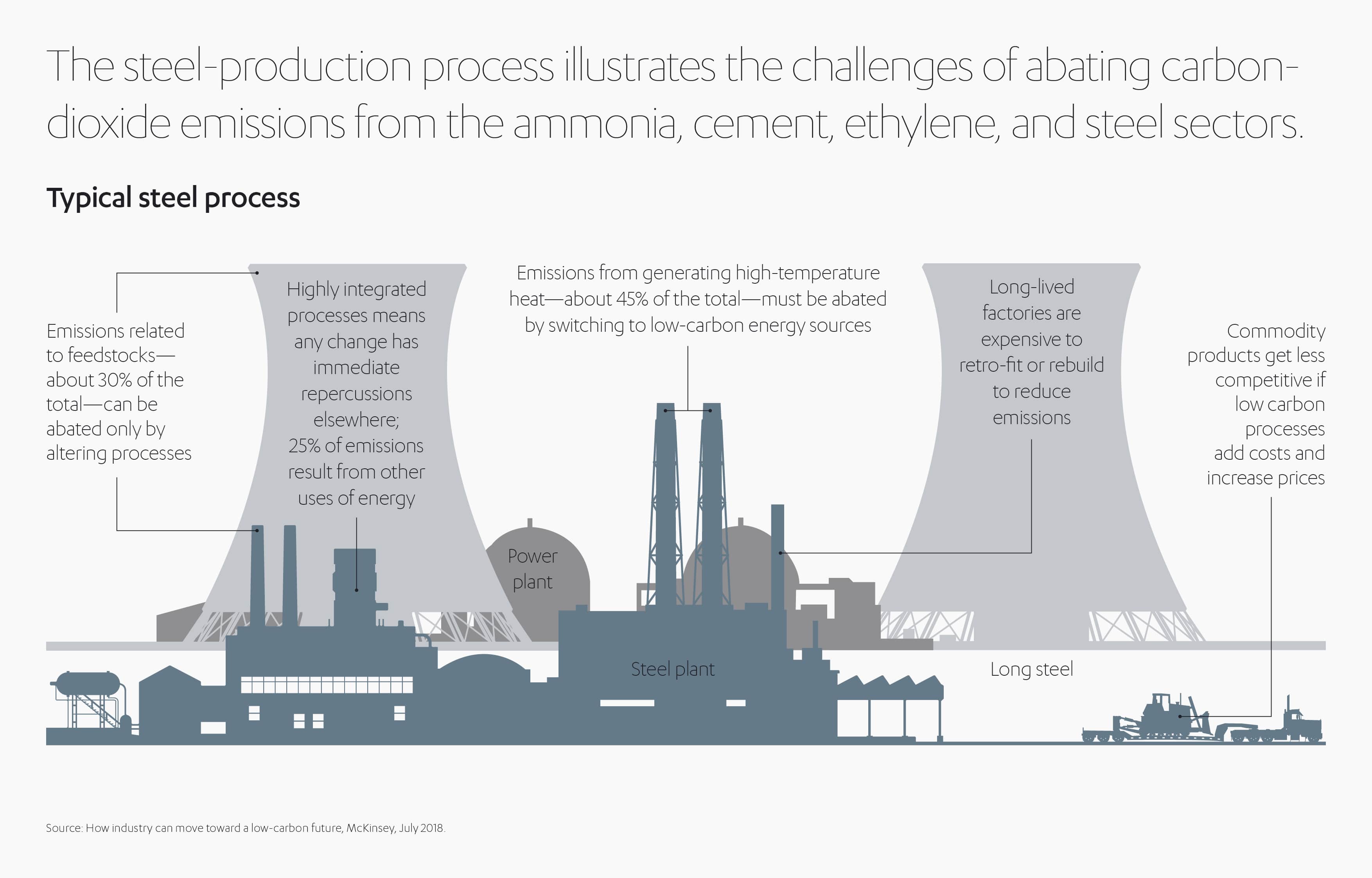

La industria pesada depende en gran medida de los combustibles fósiles para las materias primas y de la combustión para generar temperaturas muy altas, lo que emite CO2. Esto significa que deben cambiar tanto los combustibles como los procesos. La industria pesada tendrá que diseñar hornos que funcionen entre 700 y 1600 grados Celsius, con electricidad y sin emisiones de carbono. Como los procesos industriales están altamente integrados, un cambio en el sistema afectará a otros procesos, e incluso al producto terminado.

Por ejemplo, el acero y el cemento hechos con carbono reducido pueden tener diferentes especificaciones que requerirían la modificación de los códigos de construcción.[7] Las reconstrucciones y modernizaciones son costosas y los costes de producción son aún mayores. McKinsey estima que la descarbonización de la industria del cemento, acero, amoníaco y hormigón costará entre 11 y 21 billones de USD hasta 2050.[8] Una tarea difícil cuando se trata de vender productos básicos en un mercado global.

Mientras tanto, la demanda de recursos está aumentando, impulsada por una clase media mundial que se espera que alcance los 5300 millones de personas en 2030.[9] Esto significa que la industria tendrá que aumentar drásticamente la producción, emitiendo mucho menos CO2 que ahora.

La alineación global también resultará complicada.

Desde 2011, China, el mayor productor de acero y cemento del mundo, ha consumido más carbón que el resto del mundo combinado.[10] Además, las naciones en desarrollo, que se ven desproporcionadamente afectadas por el cambio climático, pueden ser reacias a renunciar a los combustibles fósiles más baratos en su intento por cerrar la brecha con las naciones más ricas, especialmente porque, hasta ahora, el mundo desarrollado ha sido el principal causante del calentamiento global.

Estrategias para reducir las emisiones industriales

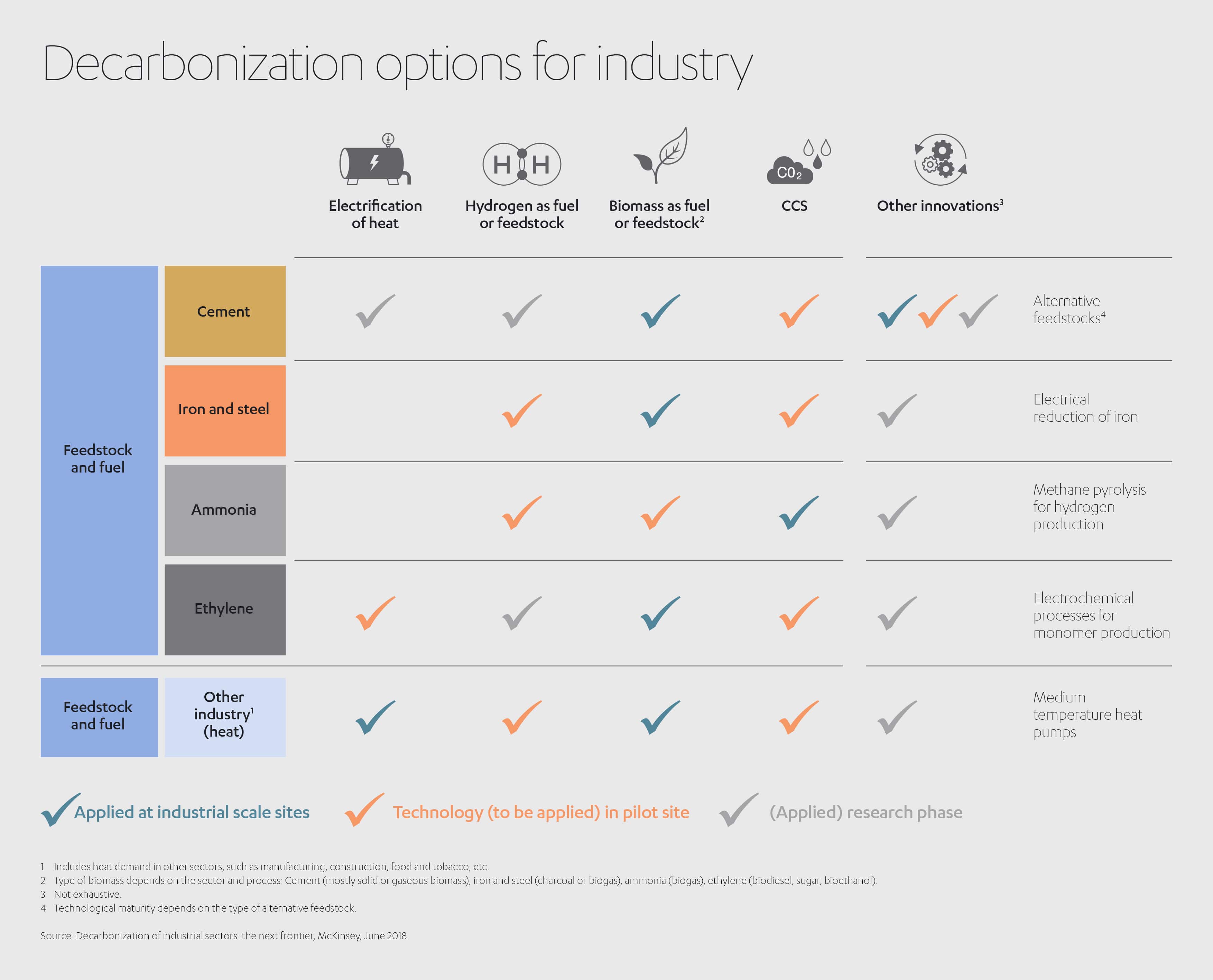

A pesar de estos desafíos, la descarbonización es técnicamente alcanzable, incluso sin avances tecnológicos. Las vías específicas de descarbonización variarán entre las regiones y las instalaciones individuales, en función de factores que incluyen el acceso a energía renovable, materias primas, infraestructura, capacidad de almacenamiento de carbono, demanda de recursos y acceso a los incentivos financieros y regulatorios adecuados.

Electrificación del calor

Las industrias que dependen del calor de baja y media temperatura, como la construcción, la alimentación, los textiles y la fabricación, podrían reducir el 90 % de sus emisiones mediante la electrificación con fuentes de energía limpia. Para lograr esto, necesitarían electrificarse al doble de su nivel actual para 2050.[11]

Sin embargo, para los procesos que requieren altas temperaturas la electrificación es más difícil. Según McKinsey, para descarbonizar el amoníaco, el cemento, el etileno y el acero se requeriría un “suministro fiable y de bajo coste de aproximadamente 25 a 55 exajulios de electricidad sin carbono por año. Esto es entre cuatro y nueve veces la cantidad que necesitarían, si no se realizase ningún esfuerzo especial para reducir las emisiones de CO2”.[12]

La industria necesita más electricidad renovable

La innovación y la inversión continuas en el sector de las energías renovables son esenciales para descarbonizar la industria. Fotowatio Renewable Ventures (FRV), parte de Abdul Latif Jameel Energy, lanzó recientemente su primer proyecto de baterías a escala de servicios públicos, como parte de su plan a largo plazo para desarrollar proyectos de almacenamiento de energía a nivel mundial. El sistema de almacenamiento de baterías de Holes Bay, en el Reino Unido, es uno de los más grandes del sur de Inglaterra. Implementará un sistema de baterías de iones de litio con una capacidad combinada de 15 MWh que permitirá almacenar energía y brindará flexibilidad a la red.

Fuentes de energía y materias primas bajas en carbono

La industria debe reemplazar los combustibles fósiles por fuentes de energía y materias primas bajas en carbono, específicamente por electricidad renovable con cero emisiones de carbono, así como biomasa producida de forma sostenible e hidrógeno como materia prima o combustible.

A los precios actuales, la electricidad renovable sin carbono no supera los 50 USD por megavatio-hora, por lo que, en muchas situaciones, el uso de la electricidad para producir calor o hidrógeno es más económico que la captura y almacenamiento de carbono (CAC).

Esto ya se ha logrado en algunos lugares y probablemente se generalizará.[13]

Aproximadamente el 30 % de las emisiones CO2 relacionadas con la energía en todas las industrias son difíciles de reducir solo con electricidad, principalmente debido a las altas temperaturas involucradas.[14] Ahí es donde entran el hidrógeno y la biomasa. El Consejo del Hidrógeno estima que el hidrógeno podría reemplazar hasta el 18 % del consumo final de energía para 2050. El hidrógeno jugará un papel clave como materia prima y como fuente de energía, particularmente en las industrias química y siderúrgica. La iniciativa Hybrit, respaldada por Suecia y Finlandia, está en camino de producir acero bajo en carbono utilizando hidrógeno para 2035. Idealmente, el hidrógeno se producirá con electricidad sin emisiones de carbono, aunque el “hidrógeno azul”, elaborado con gases naturales, también ayudará si se combina con la captura de carbono.

La biomasa producida de manera sostenible, como la madera, el carbón vegetal y el biodiésel, también es técnica y financieramente viable para las instalaciones de cemento y acero de nueva construcción y podría reemplazar a los combustibles fósiles como materias primas para la producción de etileno y amoníaco. En Brasil, por ejemplo, los productores de acero utilizan carbón vegetal como combustible y materia prima en lugar de carbón, mientras que varios fabricantes de productos químicos europeos están experimentando con bionafta.[15].

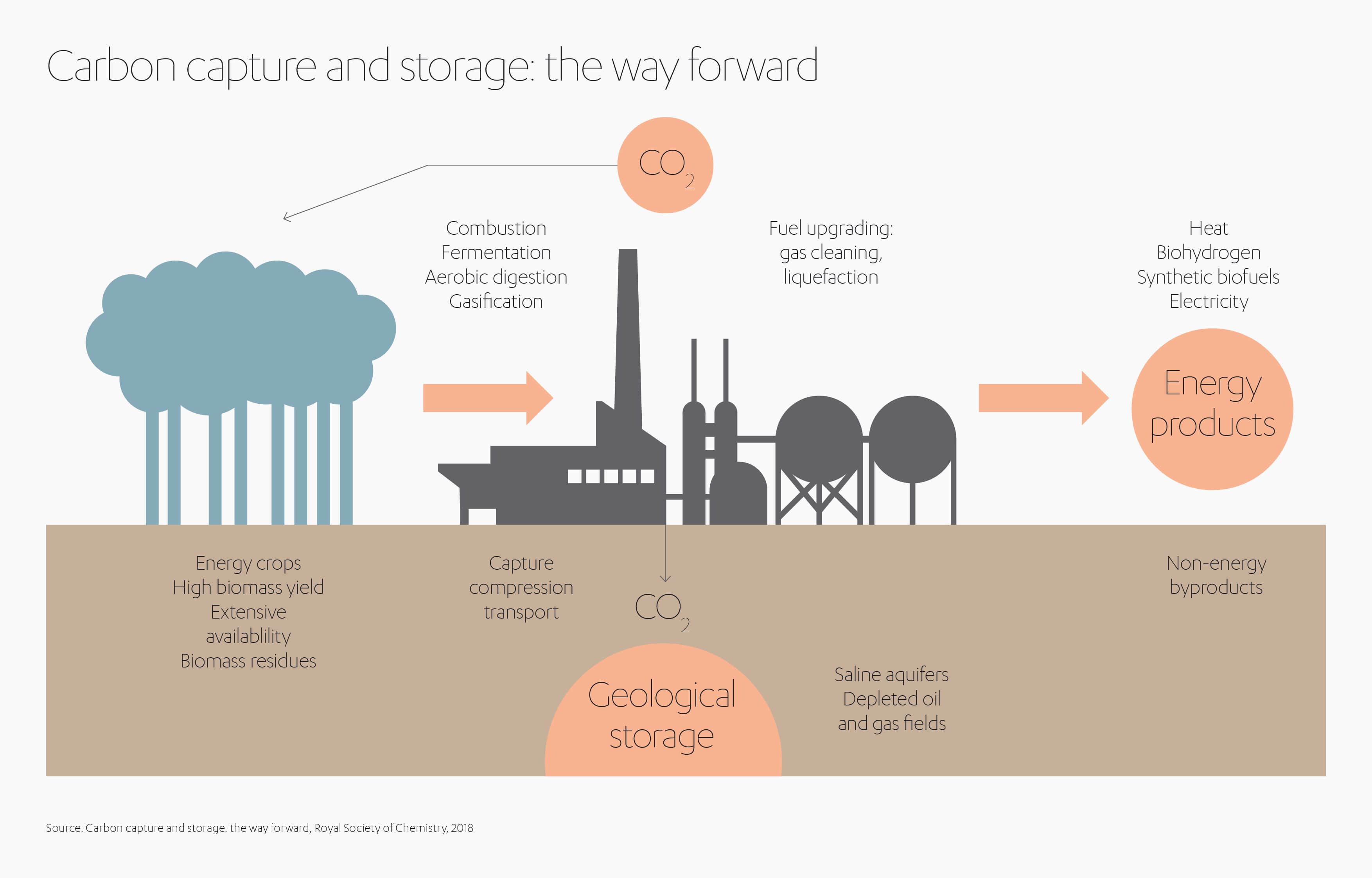

Captura y almacenamiento de carbono

El carbono puede capturarse de los gases de escape en procesos industriales y almacenarse bajo tierra (CCS) o utilizarse como materia prima mediante la captura y uso de carbono (CCU). El CO2 capturado se puede utilizar para producir fertilizantes, bebidas carbonatadas y medicamentos, así como para tratar agua. También se puede emplear como materia prima o combustible en otras industrias, incluida la generación de energía. Otras aplicaciones incluyen conversiones a polímeros o carbonatos, curado de hormigón y carbonatación mineral. Los investigadores también están valorando la posibilidad de convertir CO2 en combustible para el transporte[16].

Donde se puede llevar a cabo el almacenamiento, con los precios actuales el CCS es la opción de descarbonización más barata y la única tecnología que puede reducir completamente las emisiones de la producción de cemento.[17] Sin embargo, la tecnología sigue siendo cara y depende del apoyo público y regulatorio. Los precios más bajos de la electricidad harían más atractivas la electrificación y la descarbonización a base de hidrógeno.

Materiales y procesos más inteligentes y sostenibles

El uso de materiales y procesos más eficientes puede contribuir a la descarbonización y, al mismo tiempo, ahorrar tiempo y dinero. El acero (o incluso el aluminio) en los automóviles se puede reemplazar con fibra de carbono, y la construcción podría usar más madera en lugar de acero y hormigón. Los materiales inteligentes, como hormigones alternativos, nuevos catalizadores químicos y acero con bajo contenido de GEI[18], son prometedores. Por ejemplo, Boston Metal, con sede en Massachusetts, ya está utilizando un proceso de fabricación de acero que elimina la necesidad de utilizar carbón como materia prima.[19]

Estos productos se pueden combinar con procesos más innovadores, que utilizan menos energía y menos materiales. El llamado “peso ligero” impulsa la eficiencia en todo, desde aviones hasta teléfonos inteligentes.

La fabricación aditiva reduce los plazos de entrega, los costes y los desperdicios. La automatización y el análisis mejoran la productividad. Incluso las mejoras de diseño simples pueden tener un impacto significativo. Por ejemplo, Interface redujo drásticamente el uso de energía en una fábrica de alfombras holandesa al hacer que las tuberías fueran gruesas, cortas y rectas, lo que reduce la fricción y permite utilizar bombas y motores más pequeños.[20] Se estima que la industria de la construcción podría reducir las emisiones entre un 29 % y un 44 % utilizando métodos y adquisiciones más sostenibles,[21] como moldes de tela curvados para reducir la cantidad de hormigón utilizado en los edificios.

La integración de diferentes procesos, especialmente la generación y el uso de calor, es una forma muy eficaz de reducir la energía y las emisiones, que puede reportar grandes recompensas. Investigadores del Instituto de las Montañas Rocosas, en EE. UU., calcularon que en diversos proyectos industriales valorados en alrededor de 40 mil millones de USD, el rediseño de todo el sistema generó un ahorro de energía de hasta un 60 % en las modernizaciones y de hasta un 90 % en las instalaciones de nueva construcción.[22]

Los principios de la economía circular se pueden aplicar para hacer productos más duraderos, que sean más fáciles de reutilizar, renovar y reciclar. Por ejemplo, la reutilización del acero requiere solo una cuarta parte de la energía que se necesita para crear acero nuevo y para 2050 casi el 60 % de los plásticos podrían reemplazarse con materiales reciclados.[23] La firma canadiense Carbon Cure ya está mezclando CO2 reciclado en cemento para reducir su huella de carbono.[24]

Los principios de la economía circular se pueden aplicar para hacer productos más duraderos, que sean más fáciles de reutilizar, renovar y reciclar. Por ejemplo, la reutilización del acero requiere solo una cuarta parte de la energía que se necesita para crear acero nuevo y para 2050 casi el 60 % de los plásticos podrían reemplazarse con materiales reciclados.[23] La firma canadiense Carbon Cure ya está mezclando CO2 reciclado en cemento para reducir su huella de carbono.[24]

Por último, los patrones de consumo cambiantes, que son posibles gracias a la nueva tecnología, tienen el potencial de disminuir la demanda de materiales. Por ejemplo, los nuevos modelos de movilidad podrían reducir la necesidad de carreteras y, por lo tanto, de cemento, mientras que la agricultura de precisión podría reducir el uso de amoníaco como fertilizante.

Compartiendo la factura

Aunque las cifras absolutas son desalentadoras, la descarbonización de la industria solo costaría alrededor del 0,5 % al 1 % del PIB mundial, según el Instituto de Medio Ambiente de Estocolmo (SEI)[25]. El desafío es cómo distribuir el riesgo entre inversores públicos y privados.

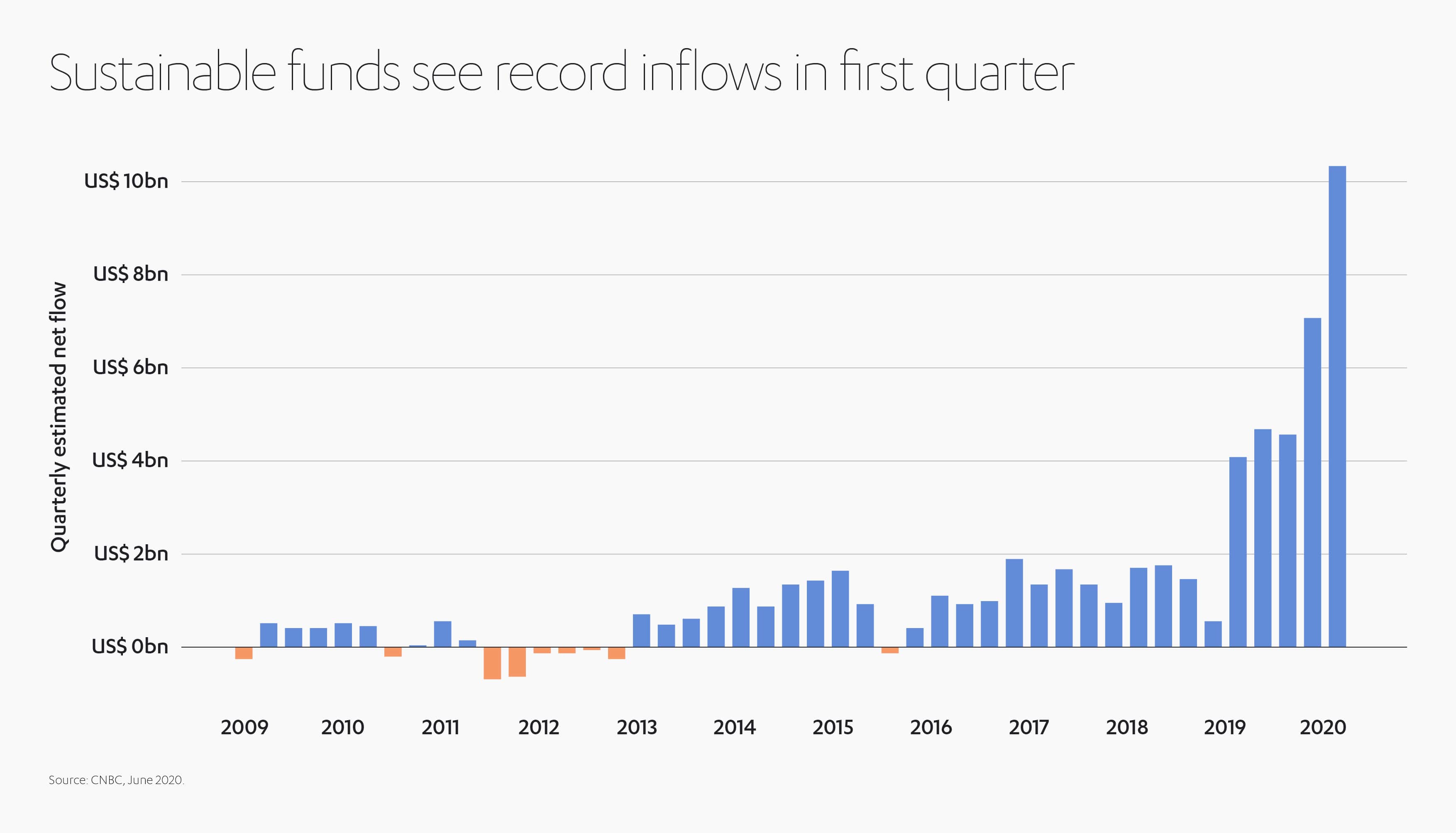

El aumento de la inversión ESG, que evalúa las inversiones en función del rendimiento ambiental, social y de gobernanza, así como los factores financieros, demuestra que la sostenibilidad puede ser rentable. A pesar de la agitación del mercado, se espera que 2020 sea un año récord para la inversión ESG. Solo en el primer trimestre de 2020, la cifra destinada a fondos sostenibles superó más de la mitad del récord de 21,4 mil millones de USD de 2019[26].

El Instituto Alemán de Investigación Económica (DIW Berlin) señala que la financiación es “indispensable” en las áreas en las que las tecnologías aún no han alcanzado la competitividad del mercado: “La financiación verde en forma de bonos, subvenciones, préstamos, financiación basada en resultados o cualquier otra forma es fundamental en tres aspectos: I+D, escalabilidad y asequibilidad”.[27]

Las empresas privadas, como Abdul Latif Jameel, pueden ayudar a impulsar la inversión empresarial y gubernamental en soluciones para descarbonizar la industria y combatir el cambio climático. Organizaciones como el Sindicato de Oportunidades Limpias, Renovables y Ambientales (CREO Syndicate), ya están ayudando a cambiar las actitudes y a explorar oportunidades de inversión privada en el mercado global de ESG.

Sin embargo, los inversores privados no pueden hacerlo solos. Las soluciones prometedoras, pero no probadas, conllevan más riesgo, mientras que la ausencia de prohibiciones a los combustibles fósiles y de precios más altos por el carbono impide obtener más capital. Una mayor certeza y una dirección clara permitirán una inversión más cuantiosa. Los gobiernos deben brindar apoyo, regulación y coordinación para descarbonizar la industria, de la misma manera que apoyaron la reducción de costes y la adaptabilidad de las energías renovables.

El gobierno y las instituciones públicas pueden fomentar asociaciones entre la industria, las empresas, los inversores y los investigadores para promover la innovación, así como proporcionar créditos fiscales y subvenciones para la investigación. También deberían desempeñar un papel más destacado en las últimas etapas del desarrollo, como la financiación de proyectos piloto y la implementación de soluciones neutrales en carbono, y en el establecimiento de estándares de adquisiciones para mitigar los riesgos para los pioneros.[28]

En el Reino Unido, el Instituto de Investigación Grantham sobre Cambio Climático y Medio Ambiente en la LSE aboga por la creación de un “Banco Nacional de Infraestructura, destinado a brindar transparencia y credibilidad en torno al financiamiento de la infraestructura sostenible. Esta institución podría alinear las expectativas a lo largo del camino del crecimiento futuro y evitar la confusión que hace que el Reino Unido invierta tanto en tecnologías ineficientes con altas emisiones de carbono como en infraestructuras sostenibles”.[29]

Un informe del instituto[30] propone que la política fiscal podría usarse para hacer que los mercados fueran más atractivos para la generación y distribución de energía renovable, junto con incentivos directos para promover la fabricación de productos bajos en carbono y descarbonizar las instalaciones. Las políticas también podrían fomentar el uso sostenible de la biomasa, la reutilización del acero y el reciclaje de los plásticos. Los incentivos podrían combinarse con estándares de emisiones y eficiencia energética más estrictos, auditorías energéticas y requisitos de recopilación y divulgación de datos. Las medidas más sólidas son siempre una opción. Para los mayores emisores, principalmente instalaciones de carbón, se ha empleado la “jubilación” obligatoria desde EE. UU. hasta China.

Una de las herramientas fiscales clave que a menudo se discute es la fijación de precios al carbono, cuyo objetivo sería aprovechar el ingenio, y el imperativo económico, de las empresas industriales para que encuentren su propia forma de reducir las emisiones. Esto también generaría ingresos, que pueden apoyar más a la descarbonización o a políticas sociales. La fijación de precios al carbono es más eficaz cuando incluye ajustes fronterizos para minimizar la “fuga” que se produce cuando las emisiones de carbono se ocultan en el extranjero a lo largo de la cadena de suministro.

Los impuestos al carbono ya han tenido cierto éxito en los sectores de la energía y el transporte. Suecia tiene el impuesto al carbono más alto del mundo, principalmente sobre los combustibles para calefacciones y motores. Esto demuestra que es posible desvincular la descarbonización del PIB al mismo tiempo que se aumenta el uso de combustibles más sostenibles. Después de introducir el impuesto al carbono, el uso de biomasa de Suecia aumentó del 25 % en 1990 a casi el 70 % en 2012.[31].

Respiremos profundamente

La descarbonización de la industria requerirá un compromiso global y una asombrosa cantidad de inversión. Sin embargo, la alternativa nos costaría mucho más. Las empresas industriales deben desempeñar un papel central y revisar sus instalaciones para determinar la combinación óptima de tecnologías y materias primas, en función de la disponibilidad local de electricidad, hidrógeno y biomasa de bajo coste, así como de la capacidad de almacenamiento de carbono.

Las empresas que se encuentran más abajo en la cadena de suministro, incluidas la construcción y la fabricación, pueden rediseñar sus procesos para usar menos materiales de manera más eficiente, al mismo tiempo que aumentan la reutilización y el reciclaje.

Los inversores, tanto públicos como privados, podrían desarrollar más mecanismos para apoyar a los innovadores y a los pioneros. Y aún es más importante que los gobiernos proporcionen incentivos fiscales para el desarrollo y la implementación de tecnologías de descarbonización prometedoras, al tiempo que amplían el apoyo a las energías renovables.

Fady Jameel concluye:

“Hay muchas opciones que podemos seguir hoy que afectarán a si vamos a ser capaces de acercarnos a un sistema de energía de emisiones cero en 2050. Si bien algunas de ellas no son ni económica ni políticamente viables en el presente, tomar las decisiones correctas en última instancia ayudará a impulsar la economía, proteger el medioambiente y salvaguardar nuestras sociedades en el futuro.”

[1] https://news.un.org/en/story/2019/11/1052171

[2] https://www.nature.com/articles/d41586-018-06876-2

[3] https://www.un.org/sg/en/content/sg/statement/2019-09-23/secretary-generals-remarks-closing-of-climate-action-summit-delivered

[4] https://energycommerce.house.gov/sites/democrats.energycommerce.house.gov/files/documents/CLEAN%20Future%20Act%20Memo%2001.08.20.pdf

[5] Decarbonization of industrial sectors: the next frontier, McKinsey, junio de 2018

[6] https://www.iea.org/reports/clean-energy-innovation

[7] http://blogs.edf.org/markets/2020/07/10/why-decarbonizing-heavy-industry-is-difficult-but-also-possible/

[8] Decarbonization of industrial sectors: the next frontier, McKinsey, junio de 2018

[9] https://ec.europa.eu/knowledge4policy/growing-consumerism_en

[10] https://chinapower.csis.org/energy-footprint/#:~:text=From%201990%20to%202018%2C%20China,the%20largest%20consumer%20of%20coal.

[11] Reimagining industrial operations, McKinsey, mayo de 2020

[12] How industry can move toward a low-carbon future, McKinsey, julio de 2018

[13] How industry can move toward a low-carbon future, McKinsey, julio de 2018

[14] Climate mate: What a 1.5 degree pathway would take, McKinsey, abril de 2020

[15] Decarbonization of industrial sectors: the next frontier, McKinsey, junio de 2018

[16] Five keys to unlock CCS investment, Agencia Internacional de la Energía (AIE), 2017

[17] How industry can move toward a low-carbon future, McKinsey, julio de 2018

[18] https://www.responsiblesteel.org/

[19] https://www.bostonmetal.com/

[20] https://www.greenbiz.com/article/heres-how-decarbonize-industry-and-fight-climate-change

[21] https://www.c40.org/networks/clean-construction-forum

[22]. How big is the energy efficiency resource?, A.B. Lovins, Environ Res Lett, 2018

[23] https://www.mckinsey.com/business-functions/sustainability/our-insights/climate-math-what-a-1-point-5-degree-pathway-would-take

[24] https://www.carboncure.com/

[25] https://www.sei.org/perspectives/a-public-private-path-to-decarbonising-industry/

[26] https://www.cnbc.com/2020/06/07/sustainable-investing-is-set-to-surge-in-the-wake-of-the-coronavirus-pandemic.html

[27] Finance mechanisms for accelerating industry decarbonization, DIW Berlin, enero de 2020

[28] http://blogs.edf.org/markets/2020/07/10/why-decarbonizing-heavy-industry-is-difficult-but-also-possible/

[29] Decarbonization of the UK economy and green finance, Instituto de Investigación Grantham sobre Cambio Climático y Medio Ambiente, septiembre de 2019

[30] Decarbonization of the UK economy and green finance, Instituto de Investigación Grantham sobre Cambio Climático y Medio Ambiente, septiembre de 2019

[31] The Carbon Tax in Sweden – IER (instituteforenergyresearch.org)

Añadido a dosier de prensa

Añadido a dosier de prensa