La tecnología aplicada al sector de los seguros, o “insurtech”, ya ha transformado el sector global de seguros. Y sigue evolucionando, con miles de millones invertidos en 2020 por aseguradoras, start-ups, inversores de capital riesgo, bancos de desarrollo y fondos de innovación respaldados por el gobierno. Entonces, ¿qué es exactamente el concepto “insurtech” y cuáles son los desafíos y oportunidades que presenta para el sector de los seguros?

El sector de los seguros se ha transformado y potenciado en la última década gracias a la democracia de los datos y a su alcance verdaderamente global. La proliferación de smartphones asequibles y una señal 4G/5G fiable ha creado una base de clientes que asciende a miles de millones. Por primera vez en la historia, un agricultor de Kenia o un camionero de Kansas pueden obtener una cobertura de seguro a medida, a menudo en régimen de pago por uso, que se ajusta exactamente a su estilo de vida y sus necesidades.

Los antiguos sistemas de documentos de pólizas en papel, los cargos administrativos por ajustes a medio plazo, los corredores locales que venden pólizas anuales a comisión, etc., están siendo rápidamente sustituidos por un mercado –y un ecosistema– digital, donde el poder de marca, la confianza y las recompensas a los consumidores son tan importantes como el precio.

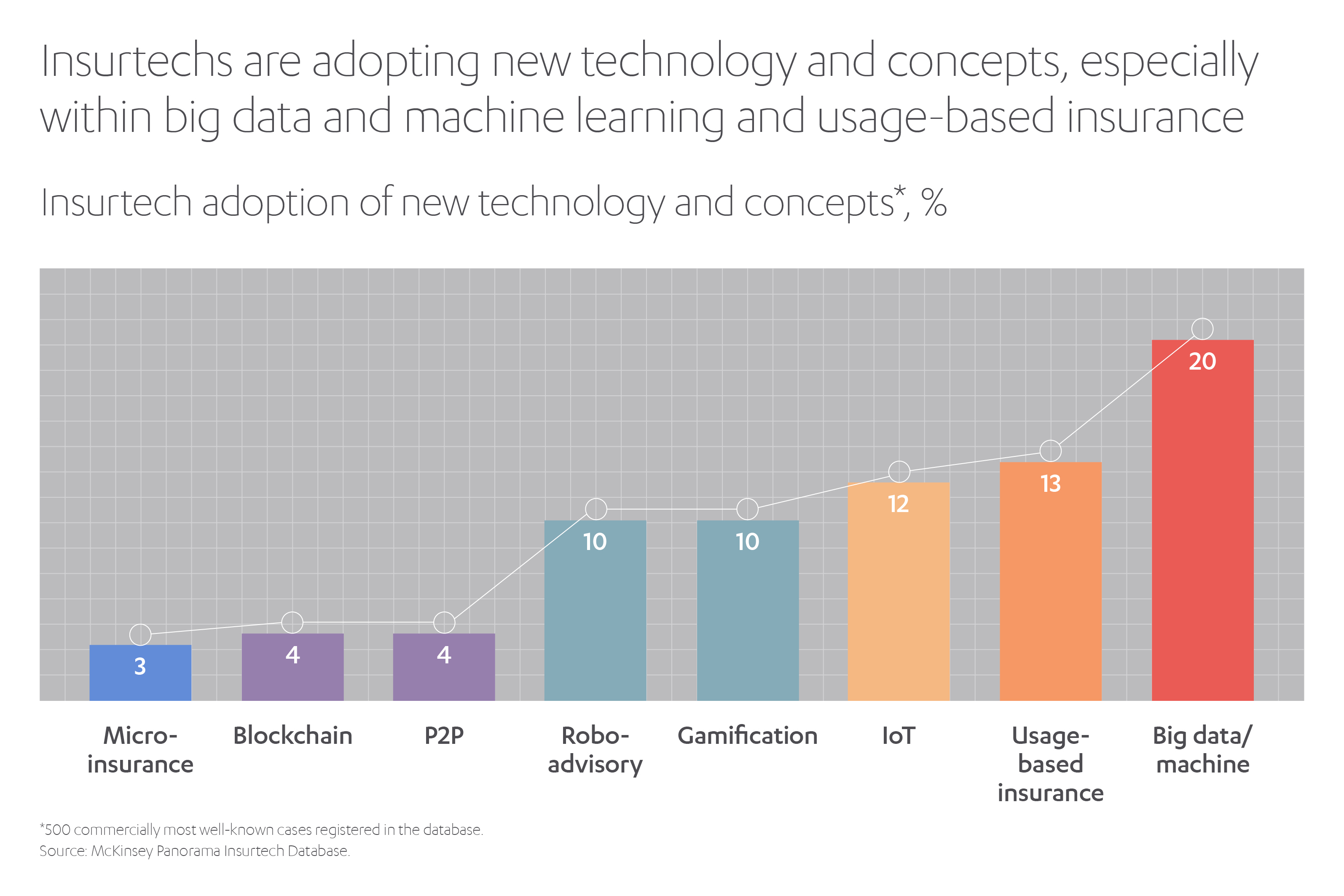

Estos cambios están siendo impulsados en gran medida por innovaciones de insurtech facilitadas por tecnologías avanzadas en rápida evolución, en particular la IA y los macrodatos, el blockchain, las API (interfaz de programación de aplicaciones) y las redes 5G en constante expansión.

La IA y los macrodatos son herramientas poderosas a la hora de definir el riesgo, lo que a su vez lleva a fijar correctamente los precios de los seguros en diferentes mercados. Facilitan un proceso de reclamación más rápido, reduciendo así los costes y acelerando los pagos. También pueden ayudar a eliminar los prejuicios de género o raza del proceso de aseguramiento, de modo que el precio de la cobertura no se vea influenciado inadvertidamente por el género, la edad, los ingresos, la composición étnica de las geolocalizaciones u otros sesgos históricos comunes en los sistemas heredados. El blockchain está demostrando ser útil para el cumplimiento, entre otras cosas, ya que los registros de pagos con sello de tiempo o las fechas de inicio de las pólizas son cruciales, mientras que las API permiten a las insurtechs conectar a los consumidores con cada eslabón de la cadena de pólizas, como un sistema nervioso central digital. El 5G proporciona la infraestructura para nuevos modelos de interacción entre proveedores y consumidores.

En resumen, un uso más inteligente y personalizado de los datos, así como un flujo de datos cada vez mayor procedente de múltiples dispositivos y fuentes, está permitiendo a insurtech transformar completamente el sector de los seguros. Sin productos, procesos o sistemas informáticos heredados que los limiten, son capaces de diseñar nuevos procesos, productos y sistemas digitales desde cero. Pueden utilizar la última tecnología para dirigirse a segmentos de mercado específicos, en lugar de intentar ofrecer soluciones integrales, utilizando su experiencia digital para maximizar el valor aprovechando características como:

- Mayor conectividad: Uso de la inteligencia artificial y los bots para proporcionar asesoramiento robótico a través de una interfaz digital de cliente con distribución digital.

- Conceptos de productos dirigidos: Ofrecer productos de “bajo coste” personalizados basados en el uso o en servicios de valor añadido.

- Automatización completa: Al aplicar un enfoque exclusivamente automatizado, las insurtechs reducen los costes y aceleran los procesos para satisfacer las expectativas de los clientes.

- Información y toma de decisiones basados en datos: Con acceso a diversas fuentes de datos, como la telemática de cajas instaladas y aplicaciones para smartphones, las insurtechs están aplicando técnicas de aprendizaje automático para ofrecer productos y servicios innovadores y personalizados.

“Las insurtechs están redefiniendo la experiencia del cliente a través de novedades como la suscripción sin riesgos, las compras in situ y el procesamiento de reclamaciones impulsado por IA. Esto hace que el viaje del cliente sea cada vez más rápido, fácil y eficiente.”

“Por su parte, en el sector de la automoción, los fabricantes de equipos originales (OEM) están forjando nuevas asociaciones para desarrollar sistemas de pago en el automóvil que permitan a los conductores pagar cosas como combustible, aperitivos o incluso reservas de hotel directamente desde sus vehículos,” explica Nilüfer Günhan, directora de Servicios Financieros, Abdul Latif Jameel.

La mejora y la disrupción

Hay dos ramas principales en insurtech: la mejora y la disrupción.

La primera se refiere a la tecnología que mejora, acelera y agiliza los procesos existentes. Esta abarca quizás el 80 % de todo insurtech. Las aseguradoras de todo el mundo han ido aplicando gradualmente la tecnología desde la invención del chip de silicio. En un sector estructurado en torno a los documentos y la administración; muchas insurtechs se preocupan por resolver los problemas cotidianos de aseguradoras, corredores y transportistas, a un coste inferior al de los sistemas existentes.

En su informe de 2019, The Rise of Insurtech[1], la empresa de consultoría Accenture encuestó a unas 450 empresas de Insurtech para conocer más a fondo el sector. Un punto importante que se puso de manifiesto es que muchas aseguradoras todavía dependen de sistemas informáticos heredados que esencialmente almacenan los datos de forma segura en silos “amurallados”. Sin duda, el camino para mejorar todos los aspectos de la administración de seguros es la adopción de un “ecosistema de datos”, en lugar de un sistema heredado aislado.

Como señala el informe de Accenture, “la tecnología descentralizada y antigua, plagada de estructuras tradicionales de gobierno corporativo y de TI, puede ser difícil de derribar. Las insurtechs deberían considerar la posibilidad de colaborar con otras empresas tecnológicas para crear ofertas basadas en ecosistemas digitales.”

Mediante la simple eliminación de las barreras virtuales entre los registros de datos, las aseguradoras y los corredores pueden trabajar con empresas externas mucho más rápidamente, como las de defensa jurídica o las de recuperación de vehículos. Además, mejorarían sus propios procesos administrativos internos.

Hay cientos de empresas que se dedican a potenciar todo tipo de funciones administrativas dentro del mundo de los seguros, entre las que se encuentran actores importantes como Amazon Web Services, Oracle, DXC Technology, Accenture y CapGemini, entre otros.

A su vez, los grandes actores se han asociado con especialistas en SaaS (software como servicio) de tamaño medio como Pegasystems, Duck Creek, Guidewire Software, OutSystems y muchos otros. Esto crea un ecosistema de conocimientos y recursos al que pueden acceder las aseguradoras y los agentes, a fin de gestionar mejor la transformación de un sistema heredado en algo más flexible, personalizado y, en el fondo, orientado al cliente.

Así, en lugar de tener los datos de la aseguradora en silos, como en un sistema heredado típico, cada empresa asociada en la cadena puede optar por consultar cada flujo de datos como y cuando lo necesite. Podría tratarse de tablas actuariales de riesgo para posibles pérdidas por catástrofes sísmicas en Japón, o de datos de siniestros de propietarios de Mercedes en la zona de la UE. La cuestión es que a través de esta asociación, cada elemento puede ser añadido como una capa por cualquier insurtech, corredor o aseguradora, dentro de su propio ecosistema de empresa. Ofrece a las grandes aseguradoras la oportunidad de tomar una nueva idea y ampliarla rápidamente, aprovechando los recursos de datos y la experiencia que proporcionan los socios de insurtech.

Este es otro punto importante: gracias a las innovaciones de insurtech, el cliente de seguros está llevando a cabo muchas de las tareas administrativas que anteriormente realizaban los corredores, agentes y aseguradoras, hace apenas una década. Son los asegurados quienes están cargando, a través de aplicaciones de smartphone, todos los ajustes a medio plazo, como el cambio de dirección, el estado civil, los traslados por trabajo, etc. Por ello, todas las aseguradoras necesitan una red de gestión de datos multicanal, que cumpla con la normativa y sea segura, pero que tenga la capacidad de automatizar tantas funciones administrativas como sea posible, desde el presupuesto hasta el pago de siniestros.

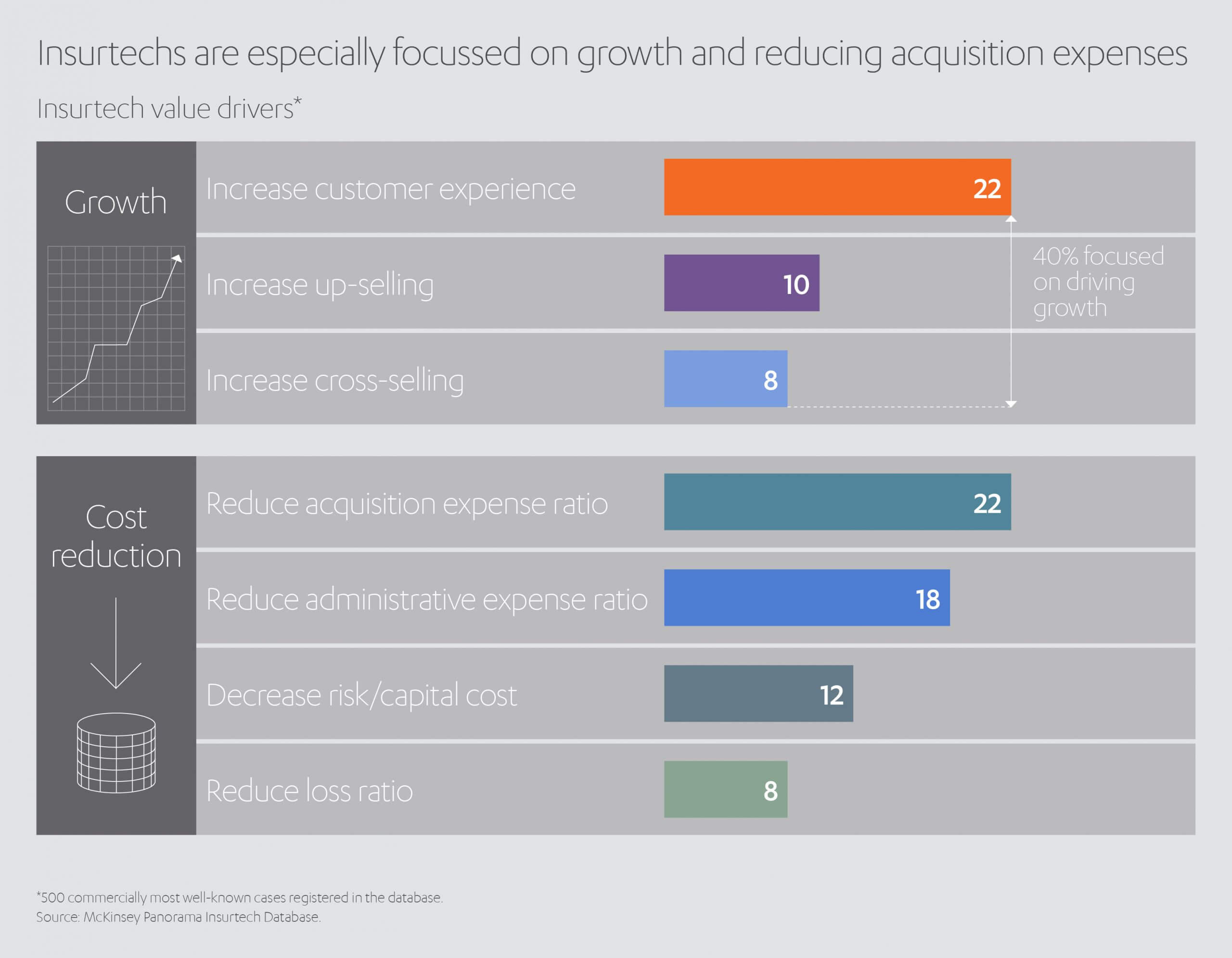

De hecho, los siniestros ofrecen el mayor margen para el desarrollo de productos insurtech que reduzcan el valioso tiempo del proceso administrativo. Cuando una aseguradora gestiona, pongamos, 500 siniestros de automóviles por culpa de un golpe al mes, cualquier programa informático que pudiera reducir en unos minutos el tiempo que transcurre desde la primera notificación del siniestro hasta la liquidación del mismo podría ahorrar entre 10 y 25 dólares por siniestro. Cada avance tecnológico de SaaS puede parecer un pequeñísimo paso adelante, pero en términos de efectivo, puede afectar al balance final de una manera muy positiva a lo largo de un año financiero.

Los disruptores de insurtech

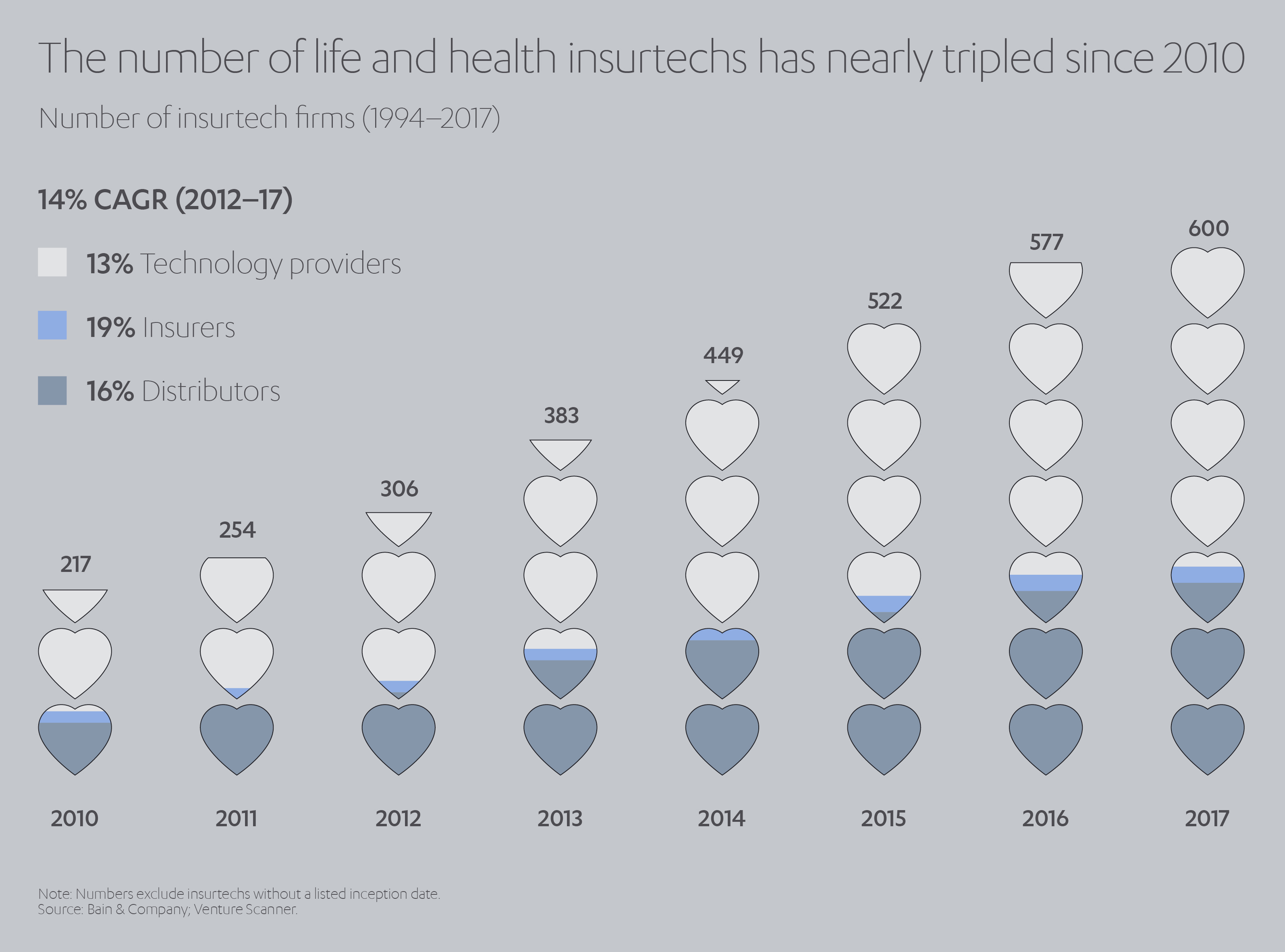

La disrupción de insurtech es lo que hace que la cosa se ponga interesante. Cuando hablamos de construir el futuro, solemos imaginar una gran afluencia de fondos de inversión y capital riesgo. En parte, esto se debe a que el sector de mejora administrativa de insurtech ya está dominado por las principales empresas mundiales y de Fortune 500, ya que cuentan con el dinero necesario para llevar a cabo el trabajo. Pero también es cierto que muchos mercados de seguros de todo el mundo están listos para la disrupción y eso ha provocado una oleada cada vez mayor de inversores que buscan comprar en start-ups de insurtech.

Según el informe trimestral sobre insurtech de Willis Towers Watson[2], la crisis de COVID-19 no afectó a la inversión en insurtech de manera general en 2020. Por el contrario, fue un año récord: “La inversión mundial en insurtech siguió creciendo en medio de un año turbulento. En 2020, la financiación total anual de Insurtech alcanzó un máximo histórico de 7100 millones de USD, con 377 acuerdos”.

Un nuevo tipo de seguro de automóvil

Como indicó KPMG en un informe sobre insurtech en 2019[3], el paso de la compra de vehículos al leasing, o simplemente la compra de suscripciones a servicios de movilidad urbana, es una de las fuerzas más disruptivas que está sacudiendo el mercado de los seguros de automóviles. Este proceso se ha visto acelerado por a la pandemia, especialmente en las economías occidentales, donde el llamado sector de los trabajadores “nómadas digitales” se ha liberado de los desplazamientos a las oficinas en las grandes ciudades.

Los productos de pago por kilómetro de empresas como Metromile en EE. UU., By Miles en el Reino Unido o PolicyBazaar en la India hacen lo mismo: evaluar el riesgo continuo basándose en el comportamiento del conductor, las rutas recorridas y otros datos recogidos por los sistemas DAS integrados en el vehículo.

Abdul Latif Jameel Finance

Se trata de un cambio enorme en términos de riesgo de suscripción en comparación con el método actual de tablas actuariales de superposición de códigos postales, estadísticas de delitos locales, historial de siniestros de conductores, empleos, sexo, estado civil, etc. Dado que los datos de los viajes en coche llegan a las aseguradoras en tiempo real, a través de smartphones o dispositivos telemáticos, esto también permite a la IA calcular las futuras primas de renovación en función de los datos recopilados. Los precios de los seguros ya no se basan en los descuentos por no siniestralidad o en la información sobre la dirección y el trabajo del asegurado.

Con un verdadero efecto disruptivo, permite a las aseguradoras personalizar cada póliza en función del perfil de riesgo de cada conductor. Además, automatiza totalmente el proceso, por lo que no puede haber acusaciones de sesgo por género, identidad racial o clase social.

“A medida que aumenta el número de proveedores de seguros, aquel que posea la mejor experiencia digital, análisis de datos y capacidades predictivas ganará el negocio del consumidor al asegurarse de que sus soluciones sean las más relevantes, oportunas e intuitivas. Estas nuevas tecnologías abrirán las puertas a experiencias cada vez más integradas,” afirma Nilüfer Günhan.

Los mercados cambiantes están potenciando las insurtechs

Aunque la pandemia de la Covid-19 ha provocado un aumento del interés por las nuevas soluciones de seguros de salud y los productos de seguros de viaje, muchos de los principales factores sociales que afectan al crecimiento de insurtech son mucho más profundos. Estas tendencias demográficas y sociales a largo plazo están creando oportunidades para que las insurtechs cubran las lagunas en el mercado y desafíen las ofertas tradicionales de las aseguradoras establecidas.

La generación “Z” —los nacidos entre 1990 y 2005— está alcanzando la edad adulta y busca la independencia económica de sus padres. Estos consumidores más jóvenes necesitan productos de seguros como pólizas de coche, de bicicleta, de viaje o de alquiler. Y al haber crecido utilizando los smartphones como fuente de información, esperan poder hacerlo todo desde sus teléfonos. Esto significa que, para un grupo demográfico acostumbrado a plataformas como Netflix, los modelos de suscripción de pago por uso basados en aplicaciones resultarán mucho más atractivos que los anticuados sitios web de escritorio y los motores de cotización de 18 páginas que se encuentran en típicos sitios de comparación de precios.

En el otro extremo del espectro, tenemos una población envejecida en Norteamérica, Europa y Asia Oriental que puede necesitar un seguro médico de viaje preexistente, una gama de productos de pólizas de salud y bienestar, o cosas como un seguro para mascotas.

El departamento de Eurostat de la UE informó de que los hogares unipersonales aumentaron un 18 % entre 2010 y 2020[4]. En Suecia, Alemania y Finlandia, solo en el 25 % de todos los hogares había niños. Esto significa que los solteros, o las parejas, tienen más dinero para gastar en ocio, viajes, comprar aparatos electrónicos o, incluso, primas de seguros. A medida que aumenta el porcentaje de hogares unipersonales, las insurtechs están aprovechando el estilo de vida en solitario con productos, servicios y modelos de negocio dirigidos específicamente a este mercado.

La rápida adopción del smartphone en todo el mundo, incluso en los países en vías de desarrollo, y el despliegue de servicios 4G/5G es otro factor crucial. Una cosa es tener un producto insurtech brillante, y otra es disponer de un mercado masivo. Esa situación está cambiando a medida que los smartphones y el 5G se vuelven omnipresentes, con insurtechs que ofrecen cosas como seguros de cosechas o de motocicletas a través de sistemas de micropagos/smartphone.

En la India, por ejemplo, el seguro de cosechas se vendía tradicionalmente a través de agentes locales y se adquiría con un pago único. Ahora, los pequeños agricultores de las zonas rurales de la India pueden obtener un presupuesto en su smartphone, asegurar un cultivo en cuestión de segundos y pagar mediante diversos servicios de micropago/débito. En cierto sentido, no es más que una adaptación de un sistema ya existente, donde la insurtech se ve respaldada por la racionalización de la administración. De hecho, después de EE. UU. Y Reino Unido, la India es el tercer país que más inversiones recibe en Fintech, según el estudio de Accenture[5] publicado a principios de 2020.

Los centros regionales, un apoyo al cumplimiento

Muchos organismos gubernamentales, bancos y fondos de inversión han respaldado la idea de crear centros regionales de insurtech para apoyar este sector en auge. En Londres, Insurtech UK actúa como una fábrica de ideas y un conducto para inversores y asociaciones. El mismo enfoque puede verse en ciudades de todo el mundo, desde Madrid y Berlín, hasta Dubái, Santiago, Estambul y muchas más, donde los innovadores con ideas afines intentan perturbar los mercados de seguros locales y, en última instancia, llevar su producto a nivel mundial, a menudo mediante asociaciones con mayores distribuidores y compañías de seguros.

Muchos centros regionales también ofrecen premios, capital riesgo y subvenciones a través de concursos o premios anuales. Seedstars World en Suiza, la incubadora Lloyd’s Lab en Londres y el evento NAMIC Fastpitch en EE. UU. Son solo tres ejemplos de este enfoque de escaparate regional para desarrollar start-ups innovadoras y ayudarlas a establecer conexiones útiles.

En términos de cumplimiento, este enfoque de centro regional también ofrece a los reguladores la oportunidad de establecer normas, y a los innovadores la posibilidad de autocumplirlas a medida que crean productos.

Zego, que ofrece una cobertura de pago por uso para los repartidores de Europa, incorpora automáticamente las normas del mercado local sobre la capacidad del motor, los requisitos de la licencia del repartidor y mucho más. Además, cuenta con una función de traducción automática en el texto de las pólizas. Esto es importante cuando se ofrece cobertura de pago por turno a usuarios expatriados de Uber Eats o Deliveroo cuyo primer idioma puede no ser el inglés.

En Europa, existen muchas incubadoras y subvenciones de la UE y de gobiernos individuales disponibles para las insurtechs. Estas asociaciones no solo ofrecen un importante abanico de contactos y conocimientos en materia de cumplimiento, sino que también pueden abrir la puerta a una mayor financiación. El verdadero poder que obtienen las insurtechs al unirse a asociaciones, o al participar en concursos de presentaciones respaldados por el gobierno, es que pueden acceder a un asesoramiento estructurado y conforme, desde el comienzo de su aventura.

Existe otro beneficio de cumplimiento para las insurtechs en la UE, Israel, India y muchos otros mercados, y este no es otro que el asunto de los ratios de capital, o solvencia. Aunque las compañías de seguros deben cumplir criterios estrictos en cuanto a liquidez de capital y reservas de efectivo, en caso de siniestros por catástrofe, esos mismos criterios de capital no suelen aplicarse a las insurtechs. El objetivo es permitir que las start-ups puedan aprovechar al máximo la financiación disponible, aunque trabajen en el mismo mercado altamente regulado que las grandes aseguradoras.

La distribución es la clave

Por muy emocionante que sea ver cómo las insurtechs disruptivas aportan nuevas ideas y productos, no todo consiste en desafiar el statu quo. Las grandes aseguradoras suelen adoptar un doble enfoque, estableciendo sus propios centros de innovación e invirtiendo en efectivo en nuevas tecnologías de seguros. Básicamente compran conocimiento; lo que luego hacen con él depende de su red de distribución a nivel mundial y de su estrategia.

El gigante de los seguros Zurich, por ejemplo, abrió su Innovation Foundry en 2018, junto con un Centro de Ideas y un programa de premios insurtech. En dos años, disponía más de 700 conceptos de productos para revisar[6]. Como no es de extrañar, un volumen tan grande de innovaciones resultó imposible de gestionar, incluso para el gigante de los seguros.

Una tendencia global surgida en los últimos años son las asociaciones entre las insurtechs y los grandes actores, de modo que la “prueba de concepto” pueda ser tomada como referencia a medida que se desarrolla una idea. En otras palabras: puede parecer una gran idea, pero ¿comprará la gente realmente el producto?

En mayo de 2020, AXA se asoció con Democrance, con sede en los EAU[7], habiendo probado antes su producto de seguros digital en Tailandia, para después extenderlo a otros mercados en desarrollo. PZU, la mayor aseguradora de Polonia, se asoció recientemente con Tractable AI[8] para agilizar las reclamaciones de automóviles, antes de aplicar la misma tecnología automatizada de reparación de carrocerías en sus otros mercados. El análisis comparativo constante de los productos de insurtech forma parte del proceso y, a medida que las aseguradoras recopilan más datos de siniestros con el tiempo, pueden encontrar más problemas que necesitan resolverse.

El otro factor en juego es el recorrido del producto hacia el mercado a través de los canales de distribución. Hay que tener en cuenta las enormes variaciones del mercado. Desde el punto de vista de insurtech, puede ser mejor desarrollar una idea incipiente en el seno de una aseguradora de gran renombre y aprovechar sus canales de venta. Un ejemplo de esto es el programa Insure-Space de Mapfre, que ofrece financiación y seis meses de I+D para las start-ups. Del mismo modo, Lloyd’s Lab en Londres y MetLife en EE. UU. han establecido un plan de innovación global[9], con una financiación de 100 000 USD disponible para insurtechs con sede en EMEA y Norteamérica.

Asegurar el futuro

A medida que insurtech continúa avanzando e innovando respecto a nuevas tecnologías y servicios, se espera que ciertas secciones del mercado presenten oportunidades significativas. En un mundo pospandémico, es probable que los seguros de salud, por ejemplo, experimenten grandes cambios. No solo en lo que respecta a las pólizas de seguro de vida tradicionales, respaldadas por elementos como los macrodatos, la IA y la tecnología ponible, sino también a los nuevos productos que compensan al asegurado por la pérdida de ingresos o por estar confinado en un lugar determinado, además de la rápida detección y diagnóstico de enfermedades no relacionadas con la COVID-19. Muchos servicios nacionales de salud tuvieron dificultades para mantener las revisiones periódicas o los controles de salud durante la pandemia, por lo que esto ofrece una enorme oportunidad para las aseguradoras médicas y de salud digital, además de las nuevas start-ups.

La tendencia del teletrabajo en Norteamérica y Europa también podría suponer un gran aumento de los productos de seguros de automóviles de pago por uso basados en aplicaciones, ya que muchos de ellos también actúan como recopiladores de datos en tiempo real por defecto. Aunque los dispositivos telemáticos están mejorando, es probable que los consumidores rechacen comprarlos si su smartphone proporciona datos suficientes para obtener una póliza de seguro de pago por kilómetro.

La encuesta de Deloitte[10] señaló que la pandemia había provocado un profundo cambio en el mercado inmobiliario comercial, y que muchas empresas habían renunciado a alquilar oficinas comerciales o habían reducido drásticamente sus operaciones. Esto proporcionará nuevas oportunidades en las ciudades en las que el espacio de oficina se está reconvirtiendo gradualmente en apartamentos, ocio o se está reservando por parte del gobierno local para otros usos. Cuando esta tendencia se ve respaldada por el cambio climático y las iniciativas de sostenibilidad, puede dar lugar a la demanda de cobertura de seguros para parques ecológicos, sistemas de uso compartido de scooters eléctricos, proyectos de suministro urbano con bajas emisiones de carbono y mucho más.

Abdul Latif Jameel, a través de Abdul Latif Jameel Finance, ya está firmemente integrada en este emocionante mercado, y está encontrando nuevas formas de llevar soluciones de seguros y servicios financieros directamente a los clientes.

Comenzamos hace más de 40 años en Arabia Saudí, siendo pioneros en la provisión de financiación de vehículos para permitir que personas que quizás no pudieran encontrar financiación en otro lugar, comprasen un automóvil.

Desde entonces, nos hemos convertido en uno de los proveedores financieros y de leasing de automóviles más grandes de Oriente Medio. Además, hemos ampliado nuestra oferta financiera para cubrir no solo vehículos, sino también productos de consumo, equipamiento comercial y bienes inmuebles, así como productos de seguros para automóviles.

Estamos ampliando la gama de asesoramiento y productos de seguros que ofrecemos y tenemos previsto establecer más corredores de seguros, incluso en Egipto, para complementar los que ya tenemos en Arabia Saudí y Turquía.

En 2020 también lanzamos una correduría de reaseguros afiliada a Lloyds en Londres llamada JENOA. Además de unir el negocio del reaseguramiento entre la región MENAT y Lloyds of London, también nos ayudará a desarrollar y ofrecer productos de seguros para satisfacer las necesidades cambiantes de nuestros clientes.

JENOA combina historia y tradición con la innovación, la capacidad de pensar en el futuro y los últimos avances tecnológicos en el mercado de reaseguros. Su objetivo es ser un corredor digital de extremo a extremo, ofreciendo un conjunto integral de capacidades de corretaje de reaseguros adaptado a las necesidades específicas de sus clientes.

Como representante designada del corredor de Lloyds HW Wood Ltd, JENOA tiene acceso al mayor mercado de reaseguros del mundo, y con el respaldo de Abdul Latif Jameel Finance, su oferta única le permite ofrecer soluciones tradicionales en el mercado londinense, diseñar soluciones innovadoras en insurtech y ofrecer soluciones en cumplimiento con la ley islámica, ampliando su alcance a otros mercados interesantes en Oriente Medio, África del Norte y en todo el mundo.

Director general, JENOA

Director general, Seguros y Mitigación de riesgos, Abdul Latif Jameel

“JENOA ofrece algo nuevo y diferente al mercado. Estamos abordando los reaseguros con una nueva perspectiva, al tiempo que entendemos los fundamentos de cómo se ha desarrollado el sector en el último siglo.

A medida que el mundo adopta la tecnología y la digitalización a un ritmo cada vez más acelerado, estamos aprovechando su poder para ofrecer soluciones de vanguardia a nuestros clientes.

Esta fuerza y este compromiso con la innovación nos permiten superar los límites y predicar con el ejemplo, animando a nuestros clientes a establecer las soluciones de seguros y riesgos adecuadas para que sus propios negocios prosperen”, afirma Mahboob Khan, director general de JENOA.

Los seguros surgieron hace siglos porque los comerciantes se dieron cuenta de que la pérdida de un cargamento por una catástrofe podía acabar con su negocio. El mismo equilibrio entre el riesgo y el coste inicial también respaldará los productos insurtech del futuro, aunque los métodos de distribución y venta de esas pólizas seguirán evolucionando a medida que se desarrolle la tecnología. Con Abdul Latif Jameel Finance, estamos deseando participar en ese viaje.

[1] https://www.accenture.com/ae-en/insights/insurance/rise-insurtech

[2] https://www.willistowerswatson.com/en-GB/Insights/2021/01/quarterly-insurtech-briefing-q4-2020

[3] de https://home.kpmg/xx/en/home/insights/2019/02/insurtech-10-auto-insurance-disruption-coming-but-director-not-clear-fs.html

[4] de https://ec.europa.eu/eurostat/statistics-explained/index.php/Household_composition_statistics

[5] https://www.accenture.com/ae-en/insights/insurance/rise-insurtech

[6] Zurich: Innovation in insurance requires ‘the right mindset’ | Insurance Business (insurancebusinessmag.com)

[7] AXA and Democrance expand inclusive insurance to customers globally, 18 de mayo de 2020

[8] Poland’s PZU Uses Tractable AI to Analyze Auto Damage | Insurance Innovation Reporter (iireporter.com)

[9] de https://www.metlife.com/about-us/newsroom/2020/september/metlife-digital-accelerator-partners-with-10-startups/

Añadido a dosier de prensa

Añadido a dosier de prensa