Aprovechando la disrupción digital en los servicios financieros

El ritmo acelerado de las innovaciones impulsadas por la tecnología en la industria de los servicios financieros está transformando la forma en que accedemos, usamos y percibimos los productos y las soluciones financieras.

Durante la última década, la tecnología ha dado un vuelco a nuestra relación con las finanzas. Usar nuestro smartphone para pagar se ha convertido en algo normal. Poder solicitar un crédito al consumo con solo hacer clic en un botón en el punto de venta online, y obtener una decisión en segundos, es cada vez más común. Incluso podemos pagar cosas con nuestros relojes inteligentes o hacer que las tarifas de los taxis se descuenten automáticamente de nuestras billeteras de pago digitales. Esta proliferación en la comodidad computarizada, tanto para empresas como para consumidores, generó incluso un nuevo término: “FinTech”, que ya forma parte de nuestro léxico comercial habitual.

La velocidad del cambio es tan rápida que la banca online, que hace unos pocos años se consideraba “el futuro”, ya ha sido reemplazada por una nueva tecnología: la banca móvil. En octubre de 2020, Virgin Money, una entidad financiera del Reino Unido, anunció sus planes de cerrar su portal online y trasladar a sus 2 millones de clientes de tarjetas de crédito a la banca móvil para enero de 2021.[1]

En Estados Unidos a principios de abril de 2020 hubo un aumento del 200 % en los nuevos registros de banca móvil, cuyo tráfico aumentó un 85 %.[2] Aunque, en parte, este auge puede haberse visto impulsado por la pandemia, es probable que los cambios de comportamiento se mantengan mucho después de que termine la crisis.

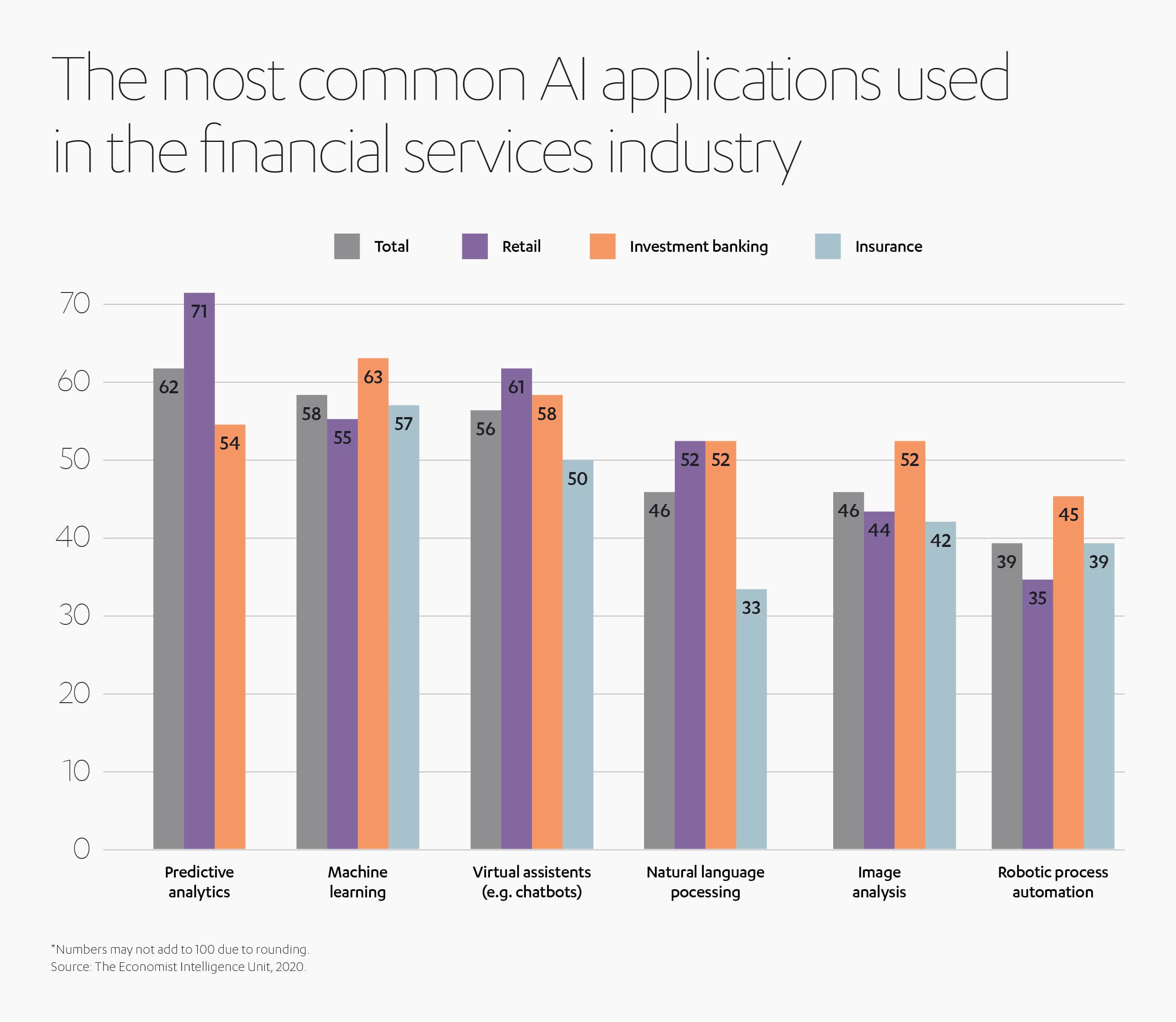

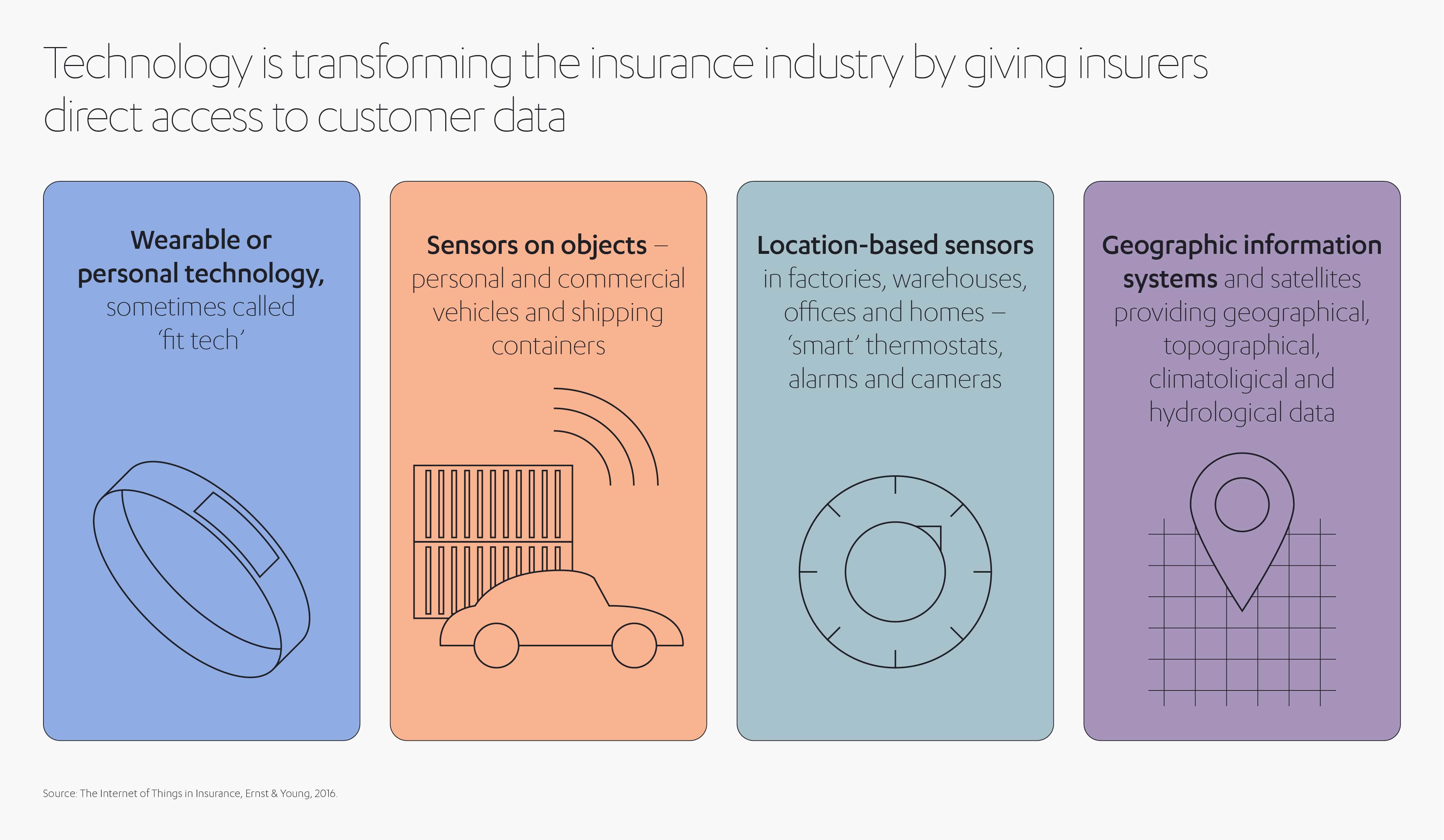

De manera similar, en la industria de los seguros, las llamadas innovaciones “InsurTech” están redefiniendo la experiencia del cliente a través de novedades como la suscripción sin riesgos, las compras in situ y el procesamiento de reclamaciones impulsado por IA. Esto hace que el viaje del cliente sea cada vez más rápido, fácil y eficiente. Por su parte, en el sector de la automoción, los fabricantes de equipos originales (OEM) están forjando nuevas asociaciones para desarrollar sistemas de pago en el automóvil que permitan a los conductores pagar cosas como combustible, aperitivos o incluso reservas de hotel directamente desde sus vehículos.[3]

Las grandes empresas tecnológicas, como Apple, Google, Facebook, PayPal, Microsoft y Amazon, ya están muy activas en este espacio. Son expertos en la experiencia del usuario con una personalización masiva. Gracias a esto logran involucrarse cada día más con sus miles de millones de usuarios, tiendas de aplicaciones, billeteras digitales y teléfonos móviles de lo que cualquier proveedor de servicios financieros tradicional podría soñar.

Esto proporciona muchas razones para que tanto los bancos establecidos como las nuevas fintechs se preocupen por la influencia de los gigantes tecnológicos en los servicios financieros. Estos controlan eficazmente la interfaz de usuario para la mayor parte del mercado. Además, los vastos depósitos de datos personales recopilados por sus aplicaciones y dispositivos los coloca en una posición competitiva única y sólida.

Entonces, ¿qué significan estos cambios para el mercado de los servicios financieros? ¿Todavía hay espacio para que las nuevas fintechs forjen su propio camino en este entorno, o es la colaboración con los gigantes tecnológicos la única opción viable?

Hablamos con Nilüfer Günhan, directora de Servicios Financieros en Abdul Latif Jameel Finance, sobre la transformación digital de los servicios financieros y lo que significa tanto para los consumidores como para los proveedores.

Abdul Latif Jameel Finance

¿Qué cambios espera ver en la industria de los servicios financieros al consumidor durante los próximos años?

La industria de los servicios financieros se encuentra en el comienzo de la próxima gran evolución, impulsada por las tecnologías habilitadoras de rápido desarrollo como la IA, el aprendizaje automático, el blockchain, el 5G y el IoT. La velocidad de estos cambios sigue acelerándose. En el espacio del consumidor, servicios como préstamos, pagos, gestión patrimonial y seguros se convertirán en una parte totalmente integrada del estilo de vida. Las personas priorizarán cada vez más la comodidad en lugar de la variedad, eligiendo el producto o la solución que mejor se adapte a sus necesidades en el momento en que lo necesiten. No creo que a la gente le interese preferir una marca en particular sobre otra, más bien se dejarán llevar por la solución que se les presente en el momento oportuno dentro de su recorrido como clientes.

¿Qué significarán estos cambios para los proveedores de servicios financieros?

Los bancos, las empresas financieras y las compañías de seguros competirán para integrar sus servicios en otros ecosistemas, como ya lo están haciendo las fintechs y las insurtechs. A medida que aumenta el número de proveedores de finanzas o seguros dentro de un ecosistema específico, como un sitio web de comercio electrónico o de comparación, el que tenga el mejor análisis de datos y capacidades predictivas triunfará si se asegura de que sus soluciones se presenten a los consumidores adecuados en el momento oportuno.

Estas nuevas tecnologías abrirán las puertas a experiencias cada vez más integradas. No obstante, detrás de cada experiencia de usuario digital fluida habrá una intensa batalla entre los proveedores de productos y servicios cuya principal arma será la personalización.

¿Cómo afectará el dominio de los gigantes tecnológicos a la digitalización del sector bancario y financiero?

Los gigantes tecnológicos conocen a los comerciantes y a los usuarios finales mejor que nadie. Tienen enormes bases de consumidores, vastos repositorios de datos y unos sistemas que les permiten comprender los matices del mercado como nunca antes.

La razón por la que nosotros, como consumidores, usamos sus servicios es que nos ofrecen una experiencia online extremadamente cómoda. La mayoría de nosotros abandonamos nuestros recorridos online si son demasiado complejos o si percibimos que se nos pide que proporcionemos demasiada información. Por otro lado, nos complace utilizar los gigantes tecnológicos, porque ya nos conocen, ya tienen nuestros datos y, por consiguiente, no es necesario que les repitamos nuestra información o preferencias. Como marcas globales sólidas, tienen la ventaja de la familiaridad, por lo que también tenemos cierto grado de confianza en ellas. En términos digitales, llevan existiendo un tiempo relativamente largo y nos hemos acostumbrado a tratar con ellas en otras áreas de nuestras vidas.

Por lo tanto, creo que cada vez más bancos y empresas de servicios financieros se movilizarán para convertirse en parte de la experiencia del cliente que ofrecen los gigantes tecnológicos. Ya hay ejemplos en algunos países. Por ejemplo, algunos bancos están trasladando sus préstamos para pymes a Amazon como canal principal y Google Pay están firmando asociaciones con bancos para ofrecer servicios bancarios a los consumidores. Entre los sectores bancario y financiero y los gigantes tecnológicos espero más cooperación que competencia.

¿Cómo cree que afectará esto a los proveedores existentes?

Los proveedores de servicios bancarios y financieros reconocen que deben reflexionar y rediseñar su futuro. Durante la última década ya han sido desafiados, entre otros, por fintechs y bancos digitales. Al principio, recuerdo que muchos bancos intentaron librar esta batalla cuerpo a cuerpo. Sin embargo, hoy la mayoría han optado por cooperar e incorporar a estos “disruptores”, como las fintechs de pagos, en sus procesos de clientes, o se han decantado por especializarse y fortalecer las partes de su negocio principal que consideran más competitivas en este contexto.

¿Cómo pueden competir los proveedores más pequeños en este entorno?

Los prestamistas cautivos y los agentes de seguros se han enfrentado a un desafío similar al de los bancos. A medida que los gigantes tecnológicos se integran cada vez más en nuestra vida diaria, el reto se vuelve cada vez más difícil. La supervivencia depende de la capacidad de utilizar los datos de los consumidores de manera eficaz para digitalizar continuamente el recorrido del cliente e integrarse en otros ecosistemas sin insistir en una oferta independiente.

La competencia entre proveedores será intensa, pero se llevará a cabo completamente a puerta cerrada. En muchas áreas, el campo de batalla serán los mercados online que ofrecen una gama de servicios relacionados agrupados. Por ejemplo, podría ser un sitio web de comparación que nos presente las compañías de seguros adecuadas en función de nuestros criterios, o una web de automóviles que nos vincule directamente con un proveedor de financiación o de seguros. Los gigantes tecnológicos ya dominan estos ecosistemas, por lo que una de las mejores formas para que los proveedores más pequeños sobrevivan es asociarse con ellos para asegurarse de que sus soluciones estén incluidas en estos ecosistemas.

¿Pueden las start-ups y los emprendedores sobrevivir en este mercado cada vez más interconectado?

Si los gigantes tecnológicos ya están operando en el mismo espacio, las start-ups de fintech que ofrezcan servicios genéricos lo tendrán muy difícil para triunfar a largo plazo como empresas independientes. Incluso aunque sean extremadamente buenas, lo más probable es que los gigantes tecnológicos simplemente las copien y las maten, o que compren su tecnología y la destruyan o se hagan cargo de ella. En cambio, sí que veremos cómo cada vez más innovadores se unen a los ecosistemas de los gigantes tecnológicos, en lugar de competir contra ellos.

¿Qué estrategias podrían ayudar a las fintech más pequeñas a tener éxito?

El kit de supervivencia para las start-ups es la singularidad de su producto o servicio. En mi opinión, una start-up necesita resolver un problema del consumidor que recién haya surgido u ofrecer servicios a un nicho completamente nuevo.

Encontrar y resolver los puntos débiles comunes suele ser la mejor ancla para sobrevivir a largo plazo. Siempre que ofrezca una solución inteligente y una diferenciación en el recorrido del cliente que los gigantes tecnológicos no puedan replicar fácilmente (o integrar fácilmente en un sistema existente), tendrá más oportunidades de sobrevivir por más tiempo y hacer crecer su negocio. Al mismo tiempo, debe tener cierto grado de colaboración e integración con los ecosistemas de los gigantes tecnológicos, ya que esa es la única ruta realista para lograr un crecimiento a largo plazo.

¿Cuál es la experiencia de Abdul Latif Jameel en el sector de los servicios financieros?

Nuestros negocios de servicios financieros constituyen una forma de invertir en la población y la infraestructura de la región MENAT, y más allá, de modo que puedan prosperar tanto empresas como particulares. Comenzamos hace más de 40 años en Arabia Saudí, siendo pioneros en la provisión de financiación para permitir que las personas comprasen un automóvil.

Desde entonces, nos hemos convertido en uno de los proveedores financieros y de leasing de automóviles más grandes de Oriente Medio. Además de Arabia Saudí, ahora operamos en Egipto y Turquía. Entre los tres territorios hemos financiado alrededor de 2 millones de vehículos. Además, hemos ampliado nuestra oferta financiera para cubrir no solo vehículos, sino también productos de consumo, equipamiento comercial y bienes inmuebles, así como productos de seguros para automóviles como parte de Abdul Latif Jameel Finance.

Planeamos establecer corredurías de seguros en Turquía y Egipto (ya tenemos una en Arabia Saudí), al mismo tiempo que ampliamos nuestra gama de productos y asesoramiento de seguros. Para lograrlo hemos lanzado una correduría de reaseguros afiliada a Lloyds en Londres llamada JENOA. Además de unir el negocio del reaseguramiento entre la región MENAT y Lloyds of London, también nos ayudará a desarrollar y ofrecer productos de seguros para satisfacer las necesidades cambiantes de nuestros clientes.

¿Cómo está fomentando la innovación en Abdul Latif Jameel Finance?

Como empresa de financiación al consumo, siempre debemos ser innovadores, porque competimos con bancos mucho más grandes y poderosos. No podemos recurrir a los mismos recursos o sistemas, así que tenemos que vencerlos en términos de servicio al cliente. Es por eso que intentamos innovar continuamente en nuestro modelo de negocio y en la forma en que prestamos nuestros servicios. Tenemos que ser más rápidos, más amables con los clientes, más personales.

Abdul Latif Jameel Finance ha invertido para desarrollar unos sistemas de gestión de riesgos y cobros habilitados digitalmente que se encuentran entre los más avanzados de Oriente Medio. En Turquía, que es uno de los mercados de financiación de automóviles y de consumo más avanzados de la región MENAT, hemos desarrollado un proceso digital para la financiación de automóviles de principio a fin, desde la solicitud hasta el contrato. Este permite al consumidor gestionar todo el proceso a través de una aplicación en su teléfono. Esta es una de las razones por las que Abdul Latif Jameel Finance ha obtenido varios premios en Turquía: mejor aplicación móvil, mejor sistema de gestión de crédito automatizado y mejor empresa de financiación de automóviles.

Ahora el objetivo es aprovechar esta experiencia y conocimientos para desarrollar aún más el negocio en otros mercados financieros y otras ubicaciones. En Egipto, donde ya ofrecemos financiación de automóviles, obtuvimos una licencia de financiación de consumo para financiar además bienes de consumo. Hemos cambiado el nombre de la empresa para aprovechar la fuerza de la marca Abdul Latif Jameel y estamos invirtiendo en los sistemas digitales que necesitamos para lograr nuestras ambiciones. Los mercados de Turquía y Arabia Saudí están más avanzados técnicamente. Aquí, nuestras prioridades son desarrollar nuestra gestión de datos y unas capacidades analíticas avanzadas para construir relaciones más sólidas y personales con nuestros clientes y seguir satisfaciendo sus necesidades.

Al fin de cuentas, para las empresas de servicios financieros, el futuro gira en torno a los datos y la tecnología. La clave está en unir ambos para proporcionar los productos adecuados a las personas correctas en el momento oportuno de la manera más fluida y eficiente posible. En el futuro previsible, nuestras inversiones estarán centradas en construir el mejor modelo y la estrategia apropiada para lograr avanzar.

[1] Two million Virgin Money credit card holders forced to app banking – Your Money

[2] COVID-19 Is Rapidly Reshaping Consumer Banking and Payments Behaviors, New FIS Survey Finds | FIS (fisglobal.com)

[3] Automakers expand connected car ecosystem with payment technologies | Mobile Payments Today

Añadido a dosier de prensa

Añadido a dosier de prensa