تعتبر التكنولوجيا المالية (fintech) من أبرز محركات التغيير على ساحة الخدمات المالية في الوقت الحالي. فالتقنيات الرقمية تعيد صياغة كامل سلسلة القيمة فيما يتعلق بالخدمات المالية، ويشمل ذلك البحث عن طرائق جديدة لتقديم تجربة أفضل للعملاء، والاستجابة للتعديلات التنظيمية، وابتكار نماذج إيصال جديدة، وتحسين كفاءة ما يتم من أعمال في المكاتب الخلفية.

ومع التطور السريع الذي شهدته التكنولوجيا المالية، وجدت المؤسسات المالية التقليدية، مثل البنوك وشركات التأمين وشركات إدارة الأصول، نفسها مضطرة لإعادة تقييم كافة جوانب عملياتها. فالمنتجات والخدمات ونماذج الأعمال التي حققت نجاحًا مدويًا على مدار عقود طويلة لم تعد خيارًا قابلاً للتطبيق في العالم الرقمي الجديد. ولذلك، يجب استبدال الأنظمة والبنية التحتية أو تحديثها وفقا لأحدث التقنيات.

وقد أوضح استطلاع للرأي أجرته شركة المحاسبة العالمية BDO عام 2019 أن 97% من شركات الخدمات المالية تنفذ بالفعل نوعًا من التحول الرقمي في أعمالها. ويرى 73% أن التكنولوجيا الرقمية ستمكن تلك الشركات من تحقيق زيادة تبلغ نسبتها 10% في المبيعات بحلول العام 2022 [1].

تمتلك التكنولوجيا المالية بكافة مجالاتها القدرة على إحداث ثورة في عالم الخدمات المالية التقليدية، ولكن المجالات الرئيسة التي تقود التحول الرقمي هي:

- لبيانات الضخمة: توافر البيانات المتعلقة بالعملاء في جميع جوانب حياتهم بصورة أكبر وزيادة حجم تلك البيانات.

- إنترنت الأشياء (IoT): أجهزة الاستشعار والأجهزة المتصلة – بدءا من الأجهزة المنزلية ووصولا إلى التكنولوجيات البسيطة – والتي تنتج المزيد من البيانات فيما يتعلق بالعملاء وأنماط حياتهم.

- الذكاء الاصطناعي: لا يمكن معالجة وتحليل هذا الكم الهائل من البيانات دون استخدام الذكاء الاصطناعي والخوارزميات، والتي يمكنها تحديد الأنماط السلوكية من خلال مليارات من نقاط البيانات.

- تقنية سلسلة الكتل Blockchain: تتيح تقنية دفتر الأستاذ الموزع (DLT) تبادل الكثير من البيانات الحية بين شبكات الأعمال المختلفة، مما يؤدي إلى انخفاض التكاليف وتنفيذ المعاملات بشكل أسرع وتحسين الشفافية وإمكانية التدقيق، بالإضافة إلى العديد من المزايا الأخرى.

- الحوسبة السحابية: تقديم أماكن تخزين عن بُعد بقوة حاسوبية متعددة الاستخدامات، والتي من المنتظر أن تشكل قريبًا ما يقرب من نصف إنفاق تكنولوجيا المعلومات في صناعة الخدمات المالية.

جاءت هذه الطفرة التقنية مصحوبة بتحول سريع في نظرة العملاء لشركات الخدمات المالية، ومستوى ونوع الخدمة التي يتوقعونها. فبعد أن تأثر العملاء بالطريقة التي غيرت بها التكنولوجيا حياتهم في مجالات أخرى، بات من الطبيعي أن يفكر المستهلك في المؤسسات المالية التي يمكنها الاستجابة سريعًا لاحتياجاته من خلال المنتجات المصممة خصيصًا له. ففي عصرِ يمكن فيه للفرد أن يطلب منتجًا عبر الإنترنت ويحصل عليه في نفس اليوم، ليس من المستغرب أن نفكر في إجراء المعاملات المالية في الوقت الفعلي، وأن يصبح الوقت اللازم لاتخاذ قرارات بشأن الخدمات المصرفية أو الرهون العقارية أو التأمين أو غيرها من الأمور المالية يقاس بالساعات لا بالأيام أو الأسابيع كما كان يحدث في الماضي. وقد تناولنا هذا الموضوع بشكل أكثر استفاضة في أحد المقالات التي جاءت ضمن سلسة مقالات وجهات النظر الخاصة بعبد اللطيف جميل بقلم نيلوفر جونهان، رئيس الخدمات المالية في عبد اللطيف جميل للتمويل .

عبد اللطيف جميل للتمويل

تقول نيلوفر : “في المستقبل القريب جدًا، لن نهتم كعملاء أي بنك أو شركة تمويل أو شركة تأمين تبيع لنا ما نحتاج إليه. لكننا سنقبل فقط العروض أو الحلول الذي تناسب احتياجاتنا، وتكون متاحة لنا في اللحظة التي نحتاج إليها”.

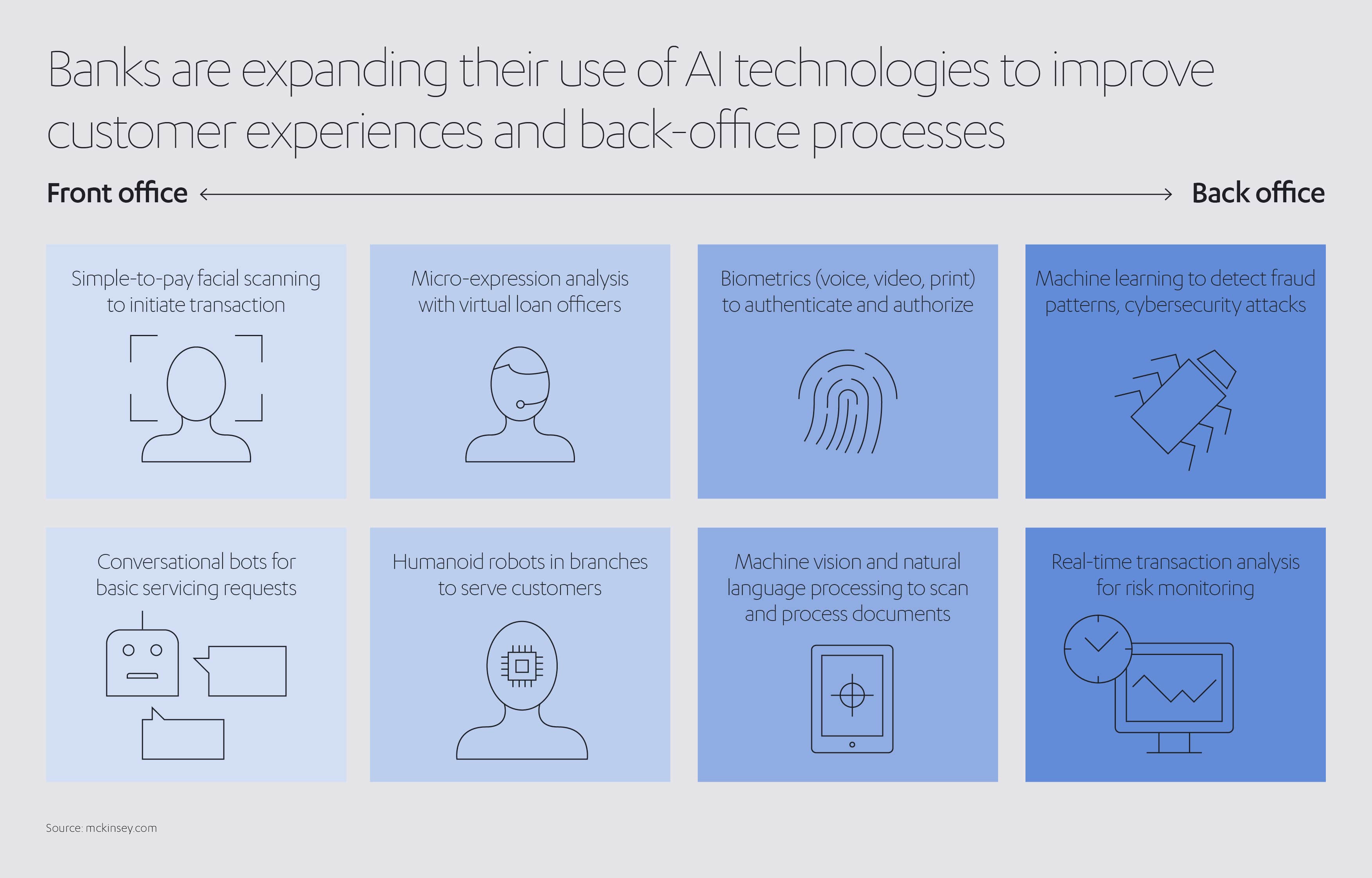

وقد أدى الضغط المتزايد من جانب المستهلكين وأصحاب المصلحة في المؤسسات، إضافة إلى التطورات التي شهدها قطاع التكنولوجيا الرقمية، إلى الدفع بمجال التكنولوجيا المالية إلى صدارة جدول أعمال النمو في شركات الخدمات المالية. فعلى سبيل المثال، أوضح استطلاع عن صناعة الخدمات المالية أجراه المنتدى الاقتصادي العالمي في عام [2]2020 أن 85٪ من المستجيبين يستخدمون بالفعل شكلاً من أشكال الذكاء الاصطناعي، وأن 77٪ يتوقعون أن يكون للذكاء الاصطناعي أهمية كبرى فيما يتعلق بأعمالهم في غضون عامين.

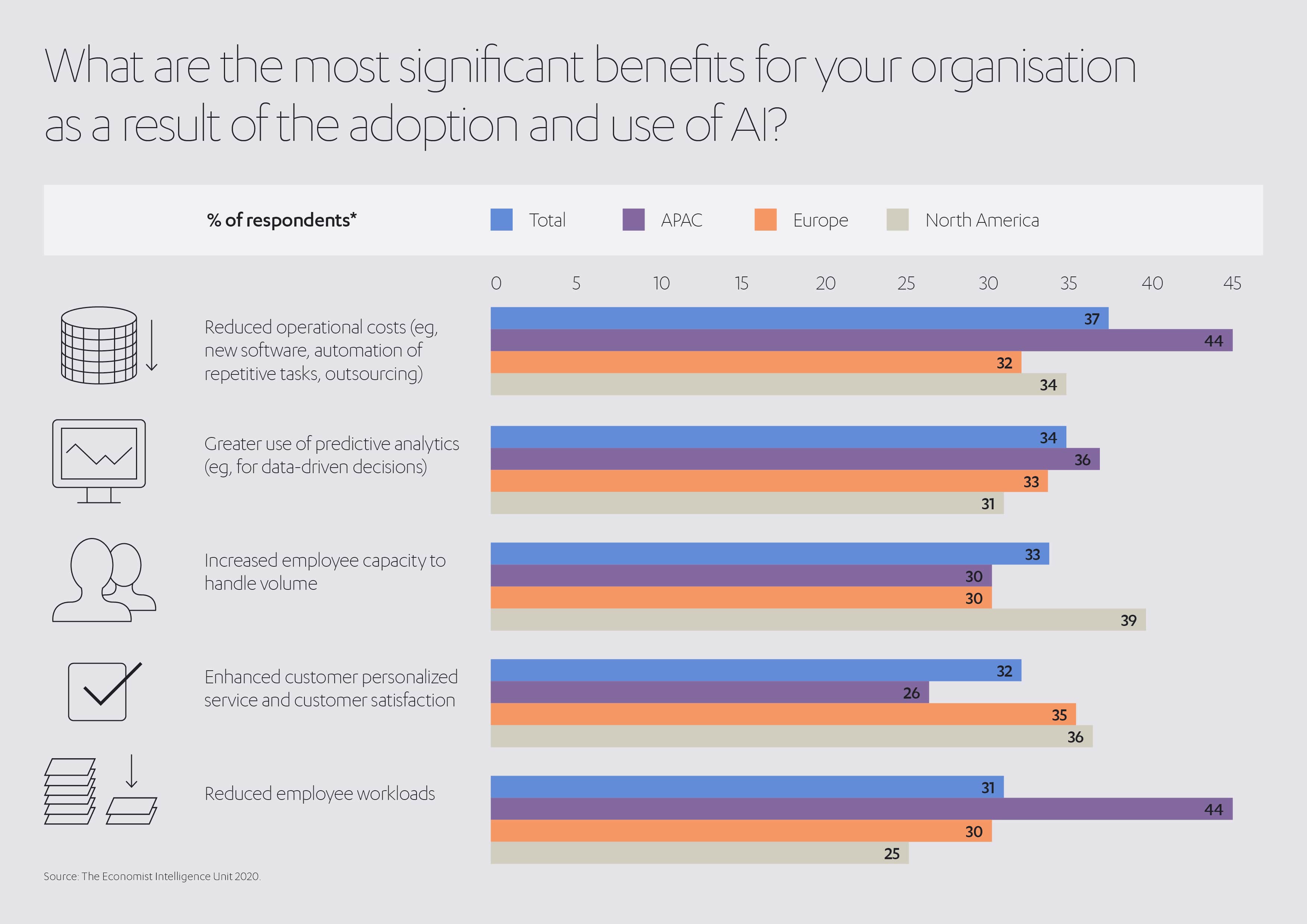

ولعله ليس من الصعب أن نعي سبب حرص الشركات التي تعمل في مجال الخدمات المالية على الاستفادة من الإمكانات التكنولوجية وتطويرها. فالفوائد التي تعود على كل من العملاء والشركات في هذا الصدد جد جلية. وتشمل المزايا الرئيسة التي عددتها مجموعة مستخدمي الخدمات المالية التابعة للمفوضية الأوروبية[3]:

- المزيد من التوفير فيما يتعلق بالتكاليف: يمكن تنفيذ الخدمات الرقمية مثل المدفوعات عبر الإنترنت أو تحويل الأموال بتكلفة أقل مقارنة بالخدمات المصرفية التقليدية.

- تعزيز الأمن والشفافية: وذلك من خلال تقنيات رائدة مثل تقنية سلسلة الكتل Blockchain.

- السرعة: تتيح البيانات الضخمة إضافة إلى الذكاء الاصطناعي تنفيذ العمليات بسرعة أكبر.

- ابتكار أسرع: يمكن للشركات الاستفادة من البيانات الضخمة في الاستجابة السريعة للتغيرات التي يشهدها السوق، وهو ما يسهم في تقديم منتجات جديدة للمستهلكين بشكل أسرع.

- الخدمات المصممة خصيصًا لتلبية احتياجات العملاء: يصبح مقدمو الخدمات أكثر قدرة على تقديم المنتجات التي تلائم احتياجات العملاء استنادًا إلى ما هو متوافر لديهم من بيانات.

- منع الاحتيال: يمكن تحقيق ذلك من خلال النفاذ إلى سلوك العميل وتفهمه، فذلك يتيح الفرصة للتصدي لعمليات الاحتيال عن طريق التمييز المبكر أو حتى الفوري لأي نشاط مشبوه.

- تجنب المديونيات غير المحتملة: يمكن تحديد أنماط الإنفاق التي تنطوي على مشكلات في وقت مبكر، وهو ما يساعد العميل في تجنب الوقوع في مديونيات مبالغ فيها.

- زيادة المنافسة: تنطوي التقنيات الجديدة على فرص جديدة، وهو ما يشجع على المنافسة والابتكار. وهذا بدوره يفيد العملاء حيث يتنافس مقدمو الخدمات للفوز بتعاملاتهم التجارية.

لا تعمل التكنولوجيا على تغيير الطريقة التي تغزو بها العلامات التجارية المعروفة في مجال الخدمات المالية الأسواق وحسب، بل إنها تقوم أيضا بتغيير طبيعة السوق نفسه. فشركات التكنولوجيا المالية fintechs الجديدة تعمل على تسخير التكنولوجيا لغرض استكشاف الفرص الجديدة والاستفادة من عنصري اليسر والسرعة من أجل استقطاب عملاء جدد. في الوقت نفسه، وكما أوضح أحد المقالات الذي جاء ضمن سلسلة مقالات وجهة نظر التي تصدر عن مؤسسة عبد اللطيف جميل والذي تناول سيطرة التكنولوجيا على مجال الخدمات المالية، يسعى عمالقة التكنولوجيا من أصحاب الصيت الذائع مثل آبل وآمازون ومايكروسوفت وجوجل وفيسبوك أكثر من أي وقت مضى إلى تحقيق تقدمًا ملحوظًا في هذا الصدد. فهذه الشركات تعمل على توفير الخدمات المالية التي يريدها العملاء. وفي صناعة التأمين، تضع التقنيات المبتكرة التي يُطلق عليها إسم “InsurTech” تعريفا جديدا لتجربة العملاء، وذلك من خلال الإنجازات الرقمية التي تشمل الاكتتاب الذي يخلو من المخاطر وعمليات الشراء الفوري ومعالجة المطالبات اعتمادًا على الذكاء الاصطناعي. وكل ذلك يسهم في جعل تجربة العميل أسرع وأيسر وأكثر كفاءة.

لدى الشركات الكبرى التي تعمل في مجال صناعة التكنولوجيا أسباب مختلفة فيما يتعلق بسعيها إلى غزو أسواق الخدمات المالية، وهي تقوم بذلك بطرائق متباينة. لكن تلك الشركات تتشابه فيما بينها في تقديم خدمات متكاملة وسريعة سواء في المجال المالي أو خلافه، وهي في ذلك تعتمد على خبراتها التي تقود التغيير في مجال الخدمات المالية: البيانات الضخمة والذكاء الاصطناعي وإنترنت الأشياء. كما تتمتع هذه الشركات بمزايا عدة مقارنة بالشركات المالية التقليدية، ويشمل ذلك الاستثمار المستمر في التقنيات الجديدة، ناهيك عن الخبرة والمعرفة الواسعة في إدارة البيانات وتحليلها لتقديم نتائج إيجابية للعملاء. لا شك أن المؤسسات المالية لديها قواعد قوية من العملاء الذين يثقون بها في حفظ أموالهم بشكل آمن ومضمون، لكنها لا تهتم بامتلاك الموارد أو الخبرة التكنولوجية حتى تضاهي شركات التكنولوجيا الكبرى.

ولا يملك مقدمو الخدمات المالية رفاهية تجاهل التهديد الذي تمثله شركات التكنولوجيا الكبرى. في الوقت نفسه، لا تستطيع تلك الشركات أن تتوقع النفاذ بسهولة ويسر إلى صناعة عالمية تزيد قيمتها عن 22 تريليون دولار أمريكي[4]. ولذا، يبدو أن الحل يكمن في “الشراكات”. تسعى شركات التكنولوجيا الكبرى إلى إقامة شراكات مع مقدمي الخدمات المالية أصحاب الخبرة لغرض تعزيز وجودها في هذا القطاع. فعلى سبيل المثال، قامت آبل بإطلاق بطاقتها الائتمانية الأولى في عام 2019، بالتعاون مع مؤسسة جولدمان ساكس. ومنذ عام 2021، تدعو جوجل Google العملاء لفتح حسابات مصرفية رقمية، ومن المنتظر أن يتم تشغيل حسابات بليكس Plex الخاصة بها، والتي تديرها بالتنسيق مع 11 بنكًا واتحادًا ائتمانيًا بما في ذلك سيتي بنك، ضمن إطار عمل جوجل باى Google Pay.

ويبدو أن العملاء أنفسهم قد أصبحوا أكثر استعدادًا لهذه التغييرات. فقد شهدت الولايات المتحدة، على سبيل المثال، قفزة بلغت نسبتها %200 في التسجيلات الجديدة للخدمات المصرفية عبر الهاتف المحمول في أوائل أبريل 2020، كما ارتفعت حركة الخدمات المصرفية عبر الهاتف المحمول بنسبة %85[5]. لا شك أن الجائحة قد ساهمت – إلى حد ما – في تلك الأرقام المرتفعة التي تم تسجيلها. لكن التغييرات السلوكية التي تنطوي عليها تلك النسب كانت في ارتفاع بالفعل قبل الجائحة، ومن المتوقع أن يستمر هذا الاتجاه لفترة طويلة حتى بعد انتهاء الأزمة.

إننا في عبد اللطيف جميل نواصل الجهود الدؤوبة من أجل تلبية احتياجات عملائنا المتجددة. وقد بدأ عملنا في مجال الخدمات المالية، من خلال عبد اللطيف جميل للتمويل، منذ أكثر من 40 عامًا في المملكة العربية السعودية، حيث نسعى إلى مساعدة الأفراد لشراء سيارات من خلال برامج تمويلية للسيارات.

وقد تبع ذلك توسعنا في كل من مصر وتركيا. وأصبحت شركة عبد اللطيف جميل للتمويل واحدة من أكبر مقدمي خدمات تأجير السيارات والتمويل في الشرق الأوسط، حيث قمنا بتمويل ما يقرب من مليوني سيارة. ونحن الأن نقوم أيضا بتقديم التمويل للمنتجات الاستهلاكية والمعدات التجارية والعقارات. وقد قمنا بإطلاق وسيط إعادة تأمين تابع لشركة لويدز Lloyds في لندن تحت اسم جنوا JENOA، حتى نتمكن من تطوير منتجات تأمين مبتكرة لعملائنا وتوفيرها في جميع أنحاء العالم.

وكى نتمكن من تحقيق أهدافنا وتلبية متطلبات عملائنا، لا تتوقف استثمارات عبد اللطيف جميل في الابتكار من أجل دفع أعمالنا إلى الأمام. وتعد أنظمتنا الرقمية لإدارة المخاطر والتحصيل من بين أكثر الأنظمة تقدمًا في الشرق الأوسط. أما في تركيا، والتي تعد أحد أكثر أسواق تمويل السيارات تقدمًا في المنطقة، فقد قمنا بتطوير نظام رقمي شامل يسمح للعملاء بإدارة كامل العملية من خلال هواتفهم الذكية.

الخدمات المالية … المشهد يتبدل

لا شك أن التكنولوجيا والبيانات تمثل الأساس الذي سيبنى عليه المستقبل. وتحتاج شركات الخدمات المالية المتواجدة اليوم في الأسواق إلى التحول لاستيعاب الفرص والتحديات التي أوجدتها التقنيات الجديدة واحتياجات العملاء المتجددة. وعلى الثقافات ونماذج التشغيل أن تتكيف مع هذا الواقع الجديد. وقد يعني هذا تبني طرائق جديدة لتحقيق الربح، وأساليب مبتكرة لمشاركة العملاء، وجذب وتوظيف نوع جديد من المواهب.

في عبد اللطيف جميل يحتل الاستثمار صدارة الأوليات من أجل إيجاد فرص جديدة لتحقيق المزيد من النمو والمزيد من الاهتمام بالعملاء. لا شك أن الحصول على السلع والخدمات – والاستمتاع بحياة أفضل – في عالم اليوم يرتبط بالمال. وفهم المخاطر المقبولة والتخطيط لها يطلق العنان للشركات والأفراد للاستثمار في مستقبلهم. إننا سنظل ننظر فيما وراء مشهد الخدمات المالية القائمة كي ندفع عجلة التغيير والموائمة الرقمية التي يتحقق بها التمكين للمؤسسات ويتوافر للعملاء كل ما يحتاجون إليه من أجل اللحظات المهمة.

[1] Digital Transformation in Financial Services | BDO Insights

[2] WEF_AI_in_Financial_Services_Survey.pdf (weforum.org)

[3] 1606-big-data-on-financial-services_en_0.pdf (europa.eu)

[4] Global Financial Services Market Data And Industry Growth Analysis (thebusinessresearchcompany.com)

[5] COVID-19 Is Rapidly Reshaping Consumer Banking and Payments Behaviors, New FIS Survey Finds | FIS (fisglobal.com)

أُضيفت إلى الملف الصحفي

أُضيفت إلى الملف الصحفي