1x

1xتتسارع تطورات التكنولوجيا في عالمنا بصورة أقل ما توصف به أنها مذهلة، وما يعنينا هنا هو أن النجاحات المستقبلية في صناعة الخدمات المالية ستكون حكرًا على من يمكنه الاستفادة من هذه التغييرات بسرعة أكبر بأقصى قدر ممكن.

لقد ولت الصورة التي اعتادت الشركات المالية الاحتفاظ بها عن المؤسسات القوية والرائعة التي تقف بثبات في مواجهة الاتجاهات المتغيرة للعالم من حولها.

وهذا يُحتم على شركات الخدمات المالية اليوم أن تتخذ لنفسها شخصيةً أكثر ديناميكية؛ لتصبح ذكية بما يكفي لتلبية احتياجات المستهلكين سريعة التغير، ولا يتأتى ذلك إلا بتحقيق أقصى استفادة من أحدث الابتكارات.

وتعتبر التكنولوجيا المحرك وعامل التمكين الأساسي لهذه الثورة. وقد رأينا كيف خسرت البنوك التقليدية مكانتها – وبالتالي عملائها – أمام عمالقة الشركات التكنولوجية الكبيرة على غرار “آبل”: و”جوجل” و”فيس بوك” و”مايكروسوفت” و”أمازون” وغيرها. وبالمثل، كافحت الشركات الناشئة للحفاظ على وجودها في سوق يهيمن فيه عمالقة الصناعة هؤلاء، بحكم إمكاناتهم الضخمة، على كل شيء تقريبًا!

ولعل السر في نجاح هؤلاء العملاقة الذين غيروا وجه العالم، يكمن أساسًا في مدى استجابتهم العالية لأنماط السلوك المتغيرة، مستعينةً في ذلك بالتكنولوجيا التي أتاحت لها اقتحام أسواق جديدة بكل سهولة، واضعةً بذلك قطاع الخدمات المالية والشركات الناشئة أمام تحد لا مفر لها من مواجهته.

إن فهم هذه البيئة التكنولوجية الجديدة، ومن ثم دمج إمكاناتها اللامتناهية في الممارسات الحالية، لهو أمر حيوي، ليس للشركات وحسب، بل والعملاء أيضًا، في دخول مستقبل الخدمات المالية. ورغم أن السنوات القليلة الماضية شهدت تحولًا جوهريًا في الطريقة التي نتفاعل بها، كأفراد، مع مواردنا المالية، ورغم المزايا الكبيرة التي تحققت للعملاء، كانت هناك أيضًا تحديات وفرص كبيرة أمام مزودي الخدمات، والتحول التكنولوجي في هذا السياق ليس إلا مجرد بداية.

تحديات دمج الابتكارات

إذا تقاعس مزودو الخدمات المالية عن التكيف بالسرعة الكافية مع احتياجات المستهلكين المتغيرة، فمن المؤكد أن أيًا من عمالقة التكنولوجيا لن يتوانى عن القيام بذلك. فعلى مستوى المستهلكين، يمكننا أن نرى كيف تراجع الطلب لدى البنوك على استخدام أجهزة الصراف الآلي في عمليات السحب النقدي أو الإيداع. قبل عقد من الزمن، كان النقد يُستخدم في ستة من كل 10 معاملات، وبحلول عام 2019 تراجع هذا الرقم إلى أقل من ثلاث من كل 10 عمليات شراء[1]. حتى قبل سنوات قليلة مضت، كان واضحًا أن مستقبل الخدمات المصرفية الشخصية والتجارية آخذ في الاتجاه بقوة نحو الإنترنت. واليوم، أصبح الهاتف المحمول قادرًا على إنجاز الخدمات المصرفية بسلاسة مذهلة إلى حد أنه جعل الإنترنت يبدو وكأنه وسيلة عفا عليها الزمن. والخدمات المصرفية ليست سوى غيض من فيض الخدمات المالية.

مرحبًا بكم في عالم “الخدمات المالية المتكاملة “.

يشير مفهوم “الخدمات المالية المتكاملة” إلى الكيفية التي يمكن للشركات غير المالية من خلالها ربط عملائها بأنظمة المعاملات المالية بصورة مباشرة، مما يتيح للعملاء التخلي تمامًا عن الحاجة إلى التعامل مع مزودي الخدمات المالية عبر عملية سلسة للغاية، إلى حد أنها بالكاد يمكن ملاحظتها في بعض الأحيان. ومن أبرز الأمثلة على ذلك، يمكن لنظام تحديد المواقع عبر الأقمار الصناعية أن يوفر خيارات لحجز غرفة في فندق أو طاولة في مطعم معروض على خرائطه، مع إمكانية سداد مقابل الخدمة أيضًا. كما يمكن لبائع تجزئة عبر الإنترنت أن يقدم خطة للسداد على أقساط في نقاط البيع، مما يوفر على العملاء عناء الحصول على مثل هذه الخدمات الائتمانية من مكان آخر.

وبالنسبة للمستهلكين، فإن ابتكارات مثل هذه تعني وقتًا أقصر ومتاعب أقل في عالم اليوم الذي تشكل فيه راحة المستهلك مصدر الجذب الأول للعملاء.

عبد اللطيف جميل للتمويل

وبحسب نيلوفر جونهان، الرئيسة التنفيذية للخدمات المالية بشركة عبد اللطيف جميل للتمويل، من المحتمل أن تكون قطاعات الإقراض الشخصي والمدفوعات والثروة والتأمين في مقدمة الخدمات التي تصبح جزءًا لا يتجزأ من أنماط حياة المستهلكين في هذا المشهد المتنامي، وعندها سيختفي الولاء لمزود واحد.

وتؤكد جونهان: “في المستقبل القريب جدًا، لن نهتم كمستهلكين باسم البنك أو شركة التمويل الاستهلاكي أو شركة التأمين التي تبيعنا ما نحتاج إليه، وسنقبل فقط بالعرض أو الحل الذي يناسب احتياجاتنا ويطرح نفسه أمامنا في اللحظة المناسبة تمامًا “.

وبالطبع، ستحتاج الشركات القديمة والشابة إلى التحرك بسرعة لاغتنام إمكانات هذه الفرص الجديدة.

ولعل أكثر ما يبرز هذه الحاجة إلى التحرك بسرعة هو التصريح الذي أدلى به أحد رؤساء شركات السيارات العالمية لشركة الاستشارات الإدارية ماكينزي، عندما قال: “ المسألة لا تكمن في مدى سرعة تحول شركات التكنولوجيا إلى شركات منتجة للسيارات، بل في سرعة تحولنا نحن إلى شركات تكنولوجية”.[2]

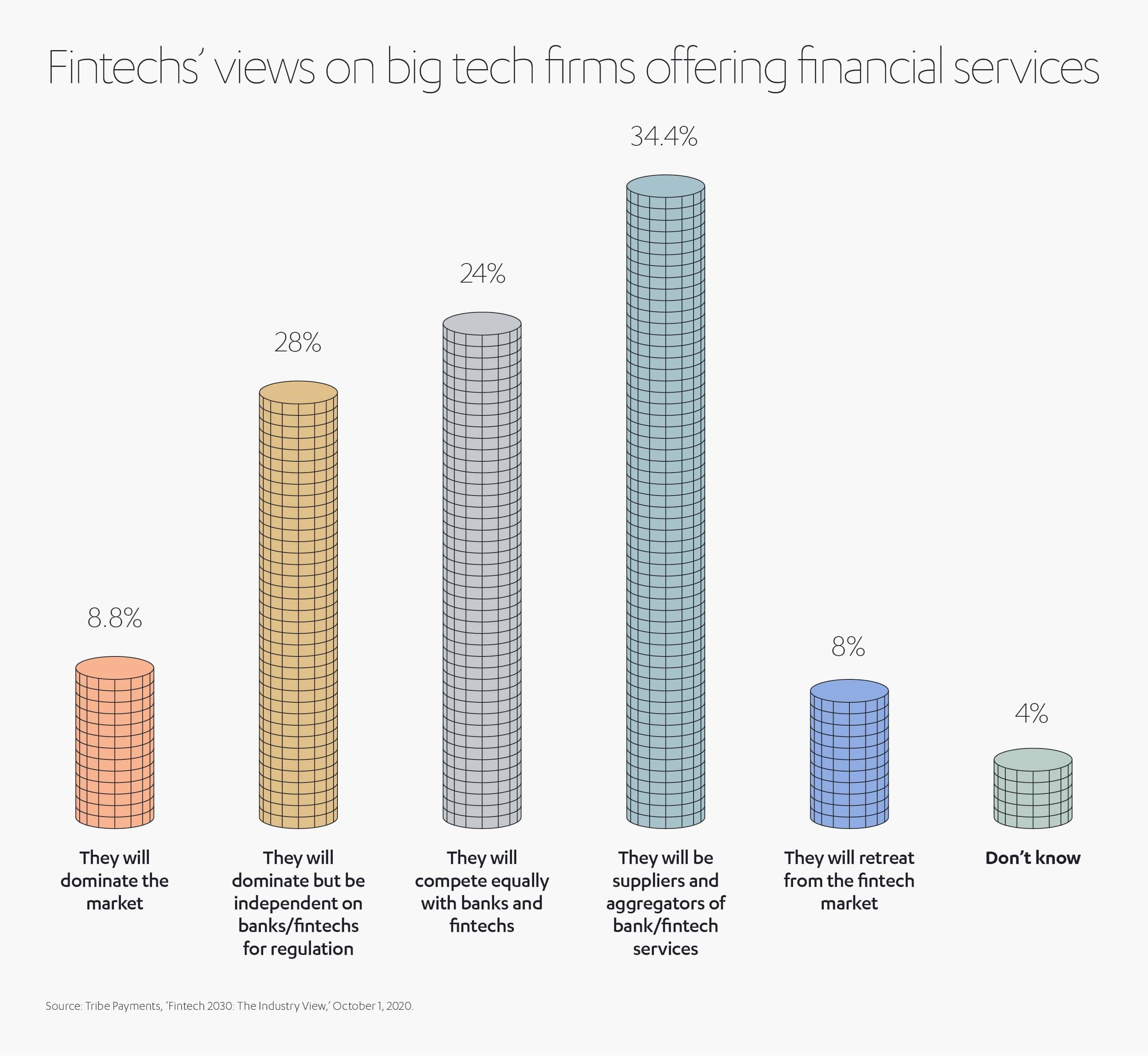

في الواقع، يتوقع خبراء صناعة التكنولوجيا المالية أن تصبح الخدمات المالية المتكاملة أساسًا لكل التعاملات بحلول نهاية هذا العقد، لا سيما مع دخول شركات التكنولوجيا الكبرى إلى السوق أو حلبة التنافس مع البنوك. ففي دراسة استقصائية داخلية شملت 125 مديرًا تنفيذيًا في مجال التكنولوجيا المالية، توقع 8.8٪ منهم أن تهيمن شركات التكنولوجيا الكبرى على سوق الخدمات المالية بحلول عام 2030، ورأى 28٪ من ذات العينة أن شركات التكنولوجيا الكبرى قد تهين على الصناعة لكنها مع ذلك ستواصل اعتمادها على البنوك في التنظيم، فيما توقع 24٪ آخرون أن يكون التنافس بين شركات التكنولوجيا الكبرى والبنوك على قدم المساواة.[3]

وبعيدًا عن التوقعات، فقد بات المشهد أكثر وضوحًا من خلال سعي شركات التكنولوجيا الكبرى إلى إقامة شراكات مع مزودي الخدمات المالية ذوي الخبرة لكسب موطئ قدم في قطاع الخدمات المالية.

على سبيل المثال، أطلقت شركة “آبل” أول بطاقة ائتمان لها في عام 2019، وهي بطاقة مدعومة كليًا من شركة الخدمات المالية الأمريكية جولد مان ساكس (Goldman Sachs)، ومتوافقة تمامًا مغ محفظة آيفون الرقمية.

على سبيل المثال، أطلقت شركة “آبل” أول بطاقة ائتمان لها في عام 2019، وهي بطاقة مدعومة كليًا من شركة الخدمات المالية الأمريكية جولد مان ساكس (Goldman Sachs)، ومتوافقة تمامًا مغ محفظة آيفون الرقمية.

ومن أهم ميزات البطاقة أنها لا تفرض أي رسوم على استخدامها أو حتى على المدفوعات المتأخرة، كما أنها تتيح استردادًا نقديًا بقيمة 3٪ من قيمة المعاملة لمزودي الخدمات الأخرى مثل خدمات النقل التشاركي من أوبر، وخدمات توصيل الطعام. وهذا يأخذنا إلى القول بأن سوق الخدمات المالية سيخضع حتمًا لسيطرة جيل الألفية البارع والمتمكن في التكنولوجيا.

وفي السياق ذاته، تواصل شركة “جوجل” حث المستهلكين على فتح حسابات مصرفية رقمية اعتبارًا من عام 2021، ومن ضمنها بالطبع خدمة “بليكس” (Plex) التي تعتزم الشركة إطلاقها بالاشتراك مع 11 مصرفاً واتحاداً ائتمانياً، بما فيها سيتي بنك (Citibank)، ضمن إطار عمل جوجل بلاي (Google Pay). ومن ناحية أخرى، تعمل جوجل على تسخير مزايا البحث الشهيرة في برنامج “جميل” (Gmail) لمساعدة العملاء على تصنيف إنفاقهم وفهمه بشكل أفضل.

أما فيسبوك، التي تسعى هي الأخرى إلى إيجاد مكان لنفسها في هذا السباق المحموم، فقد بدأت فعليًا بالتفكير في إمكانية طرح عملتها الرقمية الخاصة تحت مسمى “ليبرا” (Libra)، وتعتزم كذلك “ربطها بسلة عملات عالمية والديون الحكومية”[4]، وغايتها من ذلك هو المساعدة في جعل أنظمة الدفع العالمية أسرع وأرخص.

لكن الواقع أثبت أن تجربة “ليبرا” ما زالت حتى الآن بعيدة كل البعد عن السلاسة، بل ويعتبرها بعض المختصين مثالًا حيًا للخطأ الذي يمكن أن يقع إذا استهانت شركات التكنولوجيا الكبرى بحجم التحديات التي لا بد من أن تتغلب عليها في مثل هذه السوق الحساسة، على الأقل من حيث التشريعات والامتثال التنظيمي.

التعاون نحو تذليل العقبات

ما إن أعلنت فيسبوك عن خططتها لطرح “ليبرا”، حتى فوجئت بضغوط هائلة من جانب حكومة الولايات المتحدة لحثها على الدخول في ميثاق مصرفي اتحادي قبل المضي قدمًا في طرح العملة الجديدة. وبالطبع يمكن تبرير موقف الحكومة في ضوء الأضرار الجسمية التي قد تلحق باقتصادات العالم إذا ما تهافت ملايين الأشخاص على سحب ودائعهم من البنوك التقليدية.

وهذا يذكرنا بتجربة عملاق التجزئة على الإنترنت “أمازون”، والتي مُنيت بالفشل منذ بدايتها بعد ثبوت عدم جدوى برنامجها لقروض الطلاب في الولايات المتحدة، والذي أطلقته الشركة في عام 2016 لمنح كبار عملائها تخفيضات تصل إلى نسبة 0.5٪ على قروضهم. ومع إعلان الشركة عن توقف الخطة، كان البرنامج يخضع للتحقيق من قبل اثنين من الجهات التنظيمية في الولايات المتحدة، هما مكتب الحماية المالية للمستهلكين (CFPB) ومكتب الرقابة المالية على العملات (OCC). وفي عام 2019، صرحت أمازون بتخليها عن برنامجها لإطلاق حسابات جارية خاصة بها، مبررة ذلك بالمخاوف التي أبداها المستثمرين إزاء التشريعات التنظيمية.

وعلى جانب آخر، ما زالت جوجل، حتى وقت كتابة هذا التقرير، عالقة في شباك مشاكل قانونية من نوع آخر، وذلك بعد أن أقامت وزارة العدل الأمريكية دعوى قضائية ضدها على خلفية المخاوف المتزايدة من أن تحتكر الشركة قطاع محركات البحث والإعلانات القائمة على البحث. ولا تقتصر هذه القيود على الولايات المتحدة وحسب، ففي المملكة المتحدة، أطلقت هيئة تنظيم المنافسة والأسواق (CMA)، وهي هيئة تنظيمية تقنية حديثة الإنشاء، ما يسمى “قسم الرقابة على الأسواق الرقمية” بهدف مراقبة الأنشطة التي تمارسها جوجل، وفيسبوك، ومنصات التكنولوجيا الأخرى في سبيل الهيمنة على محركات البحث ووسائل التواصل الاجتماعي. وفي سياق تبرير هذه التشريعات التقييدية، صرح وزير التجارة البريطاني ألوك شارما بأن “النظام الجديد المؤيد للمنافسة” سيضمن عدم “استبعاد” شركات التكنولوجيا الأصغر من الأسواق.[5]

وقد يساعدنا كل ذلك في تفسير السبب الذي حمل سارة كوتشيانسكي، من شركة 11: اف اس (11:FS) للاستشارات المالية، على القول بأن شركات التكنولوجيا الكبرى ستفضل الدخول في شراكات مع مزودي الخدمات المالية على أن تصبح هي نفسها مزودًا مستقلًا لتلك الخدمات. وتقول: ” أعتقد أن شركات التكنولوجيا ستتعامل مع المتاعب الكامنة وراء الحصول على ترخيص مصرفي والحفاظ عليه على أنها مخاطر عالية للغاية”.[6]

وهذا قد لا يعني شيئًا سوى أن المستقبل يكمن في التعاون، لا في التنافس، ومن هنا جاءت الشراكات اللافتة على غرار الشراكة بين جولد مان ساكس وآبل من ناحية، وجوجل وسيتي بنك من ناحية أخرى. وقد أثبتت العديد من الشراكات الأخرى الواعدة في هذا المجال، أن اندماج الابتكار التكنولوجي مع الخبرة المهنية يبشر بإمكانات أكبر مما يمكن لأي منهم تحقيقه بمفرده.

على سبيل المثال، تعاونت منصة بارسيل (Parsyl) المتخصصة في الحلول التكنولوجية مع سوق التأمين في لويدز لابتكار منتج جديد لتأمين البضائع، وهو الآن يتيح لـ بارسيل استخدام أجهزة استشعار عالية الدقة لمراقبة ظروف التخزين والنقل. وفي صناعة مثل التأمين، والتي تركز بشكل أساسي على المخاطر، يمكن أن تساعد التكنولوجيا في توفير درجة كافية من اليقين.

وكان من ثمار هذا التوجه التعاوني أيضًا أن أقامت جوجل تحالفًا مدته 10 سنوات مع دويتشه بنك، مما مكن البنك من رقمنة عملياته، مع المشاركة في الاستثمار في تقنيات جديدة أخرى عبر القطاع المصرفي.

وإذا ما تناولنا الأمر من منظور الخدمات المالية فقط، فبإمكاننا القول أنه إذا لم تتمكن البنوك من التنافس مع شركات التكنولوجيا في لعبة الابتكارات والحلول الرقمية، فقد يكون من الأفضل للبنوك أن تتعاون مع تلك الشركات بدلاً من محاولة التغلب عليها، خاصة بعد أن أظهرت التجارب العملية أن التعاون الذي يعود بالفائدة على الجميع هو الاستراتيجية الوحيدة الدائمة ماليًا لمزودي الخدمات المالية في خضم التطورات التكنولوجية المتلاحقة وسريعة التنامي.

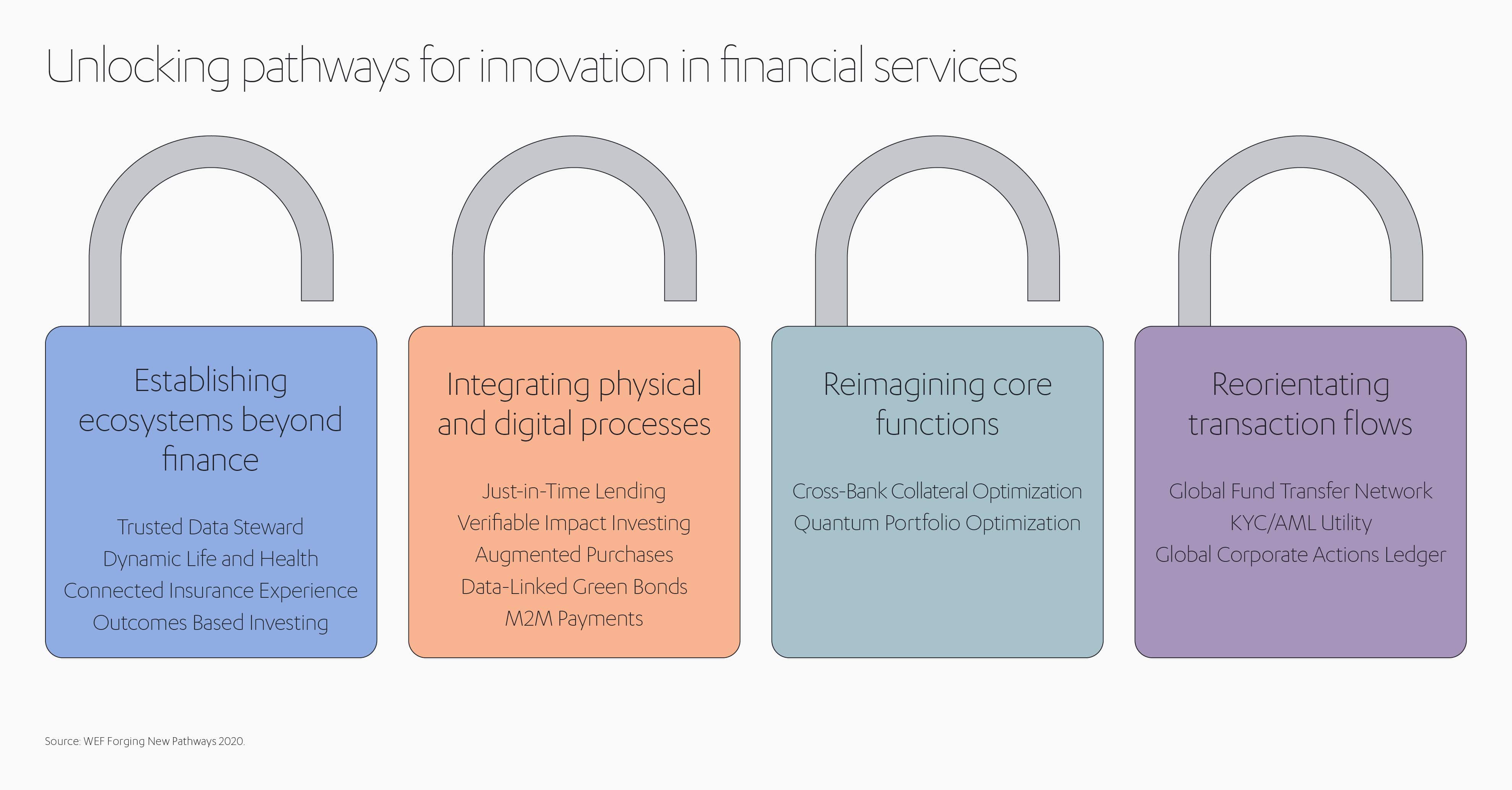

اللحاق بركب التطورات التكنولوجية السريعة

يبدو أن مزودي الخدمات المالية سيضطرون إلى بذل جهد كبير للحاق بالركب الابتكاري، فوفقًا للمنتدى الاقتصادي العالمي، كانت 43٪ من البنوك الأمريكية حتى عام 2019 لا تزال تستخدم لغة البرمجة “كوبول ” COBOL التي يعود تاريخها إلى أكثر من نصف قرن.[7] وأضاف المنتدى أن عددًا ليس بقليل من المديرين التنفيذيين ما يزالون يجهلون الكثير عن العلاقة بين التكنولوجيا الناشئة ونتائج الأعمال الملموسة.

يبدو أن مزودي الخدمات المالية سيضطرون إلى بذل جهد كبير للحاق بالركب الابتكاري، فوفقًا للمنتدى الاقتصادي العالمي، كانت 43٪ من البنوك الأمريكية حتى عام 2019 لا تزال تستخدم لغة البرمجة “كوبول ” COBOL التي يعود تاريخها إلى أكثر من نصف قرن.[7] وأضاف المنتدى أن عددًا ليس بقليل من المديرين التنفيذيين ما يزالون يجهلون الكثير عن العلاقة بين التكنولوجيا الناشئة ونتائج الأعمال الملموسة.

ومن المثير للدهشة حقًا أن هذه الخلفية الرجعية تتزامن مع بزوغ مجموعة من التقنيات القادرة على إحداث تغيير جذري في القطاع المصرفي وفي صناعة الخدمات المالية ككل.

فلدينا مثلًا:

- الذكاء الاصطناعي (Artificial intelligence)، الذي يتمتع بقدرات تؤهله لأن يكون أداة استراتيجية تتيح للشركات في كافة القطاعات خفض تكاليفها والتنبؤ بالاستثمار؛

- الحوسبة الكمية الهجينة (Hybrid quantum computing)، التي توفر مستويات جديدة من السرعة والدقة في إنجاز الحسابات؛

- تقنية “بلوك تشين” لدفتر الأستاذ الموزع (DLT)، التي تتيح تبادل كميات ضخمة من البيانات اللحظية بين شبكات الأعمال المتباينة، مما يسهم في إحداث ثورة في كل نوع من أنواع المعاملات، مثل المدفوعات والصفقات العقارية ومعلومات الرعاية الصحية وسلاسل التوريد؛

- الواقع الافتراضي أو المعزز، الذي يسهم في تعزيز مصادر المعلومات للعملاء وتسهيل الدفع مقابل الخدمات؛

- إنترنت الأشياء (IoT)، الذي يوفر كمية غير مسبوقة من البيانات السياقية اللحظية في قطاع الخدمات اللوجستية والتنقل؛

- تقنية الجيل الخامس (5G)، التي ساعدت في إيجاد بيئة أكثر أمانًا لمنصات العمل عن بعد وتنسيق الشبكات المستقلة في جميع قطاعات إنترنت الأشياء؛

- الحوسبة السحابية (Cloud computing)، التي توفر مستودعات معلوماتية هائلة ومتعددة الاستخدامات للحواسب، وستشكل قريبًا ما يقرب من نصف الإنفاق على تكنولوجيا المعلومات في صناعة الخدمات المالية.

وتؤكد نيلوفر جونهان أن: “هذه التقنيات ستفتح الأبواب أمام المزيد والمزيد من التجارب المتكاملة التي ستعمل على أتمتة حياتنا، لتترك لنا القليل جدًا من الأعباء عندما يتعلق الأمر بالتفكير أو اتخاذ القرار من جانب المستهلك”.

ولكن يبقى أن نجاح الشركات المالية سيظل مرهونًا بمدى ما تبذله للتعرف على إمكانات هذه التقنيات الجديدة، وفهم الطرق الأنسب لتوظيفها والاستفادة منها.

وقد أشار المنتدى الاقتصادي العالمي إلى أن التركيز على أي اثنتين من هذه التقنيات من شأنه أن يفتح الباب أمام صعود التقنيات الأخرى، وهو ما يتطلب بالتالي تسريع دعمها بكل التمويل اللازم.

وفي هذا الصدد، يشير المنتدى الاقتصادي العالمي إلى أن “ تعزيز الاستثمارات في الذكاء الاصطناعي والحوسبة السحابية، وإظهار قدرات التقنيات القائمة عليها بشكل خاص، سيُمكن المؤسسات المالية من الوصول بسهولة أكبر إلى الحلول التكنولوجية الصاعدة والحاسمة في حل مشكلات الأعمال الرئيسية وتطبيقها.” [8]

الشركات الناشئة وفرص النجاة في صراع التكنولوجيا

تتوقع شركة استشارات الأعمال برايس ووتر هاوس كوبرز (PwC) في أحد تقاريرها أن هيمنة شركات التكنولوجيا الكبرى على قطاع الخدمات المالية الرقمية قد لا تستمر مع صعود الجيل التالي من التكنولوجيا المالية الذي سيمهد الطريق للاعبين الجدد في السوق، أو على الأقل لأولئك الذين يتمتعون بقدر كاف من الذكاء للاستفادة من تقنية أو ابتكار معين.[9]

في استطلاع أجرته لقادة الشركات التقنية، وجدت الشركة العام 2020 كان يحمل توقعات بمخاطر عالية لما يصل إلى 28٪ من الشركات العاملة في قطاع الخدمات المصرفية والمدفوعات، وما يصل إلى 22٪ من شركات التأمين وإدارة الأصول وإدارة الثروات.

إذا كانت لا تزال هناك فرصة للشركات الناشئة الواعدة – وهي متوفرة بالفعل – فقد يكون المستقبل مشرقًا لأولئك الذين يركزون على تقديم قيمة أعلى من حيث الجودة للعملاء.

وهذا ليس ضربًا من الخيال، فعلى سبيل المثال، فرغم حقيقة أن جوجل هي المؤسس والمهيمن الأول على محركات البحث، إلا أن ذلك لم يقف حائلًا أمام الشركات الناشئة في ذات الصناعة، والتي تمكنت بالفعل من جذب استثمارات قاربت 700 مليون دولار أمريكي على مدار العامين الماضيين،[10] وكان نجاحها في ذلك يرجع في معظم الحالات إلى التركيز على مجالات جديدة أو تطوير تقنياتها المستخدمة في محركات البحث.

وبإلقاء نظرة على التجارب الأخرى، نجد، على سبيل المثال، الجوليا (Algolia)، وهي منصة تساعد الشركات في تطوير وظائف بحث أسرع وأكثر سهولة لمواقعها على شبكة الإنترنت، والتي نجحت في جمع استثمارات تصل إلى 184 مليون دولار أمريكي. واستطاع موقع (Reputation.com)، الذي يساعد الشركات في مراقبة وتحسين مكانتها على وسائل التواصل الاجتماعي وضمن أدوات البحث، جذب ما يقارب 117 مليون دولار أمريكي. وحصل موقع “بوتيفاي” (Botify)، الذي يهدف إلى حل مشكلة تجاهل جوجل لنحو نصف المحتوى على مواقع الويب الكبيرة، على تمويل بقيمة 20 مليون دولار أمريكي، فيما نجح “داك داك جو” (DuckDuckGo)، وهو محرك بحث يعطي الأولوية للخصوصية، في جمع 13 مليون دولار أمريكي.

إذا كانت الخصوصية كلمة طنانة تسترعي الانتباه، فالأمر سيان بالنسبة إلى ابن عمها الأقرب، الأمن.

إذا كانت الخصوصية كلمة طنانة تسترعي الانتباه، فالأمر سيان بالنسبة إلى ابن عمها الأقرب، الأمن.

ولهذا ألقت برايس ووتر هاوس كوبرز الضوء على أحد أكبر التحديات التي تواجه المؤسسات المالية: الأمن السيبراني.

ففي استطلاع أجرته الشركة مؤخرًا، أعرب ما يقرب من 7 من كل 10 من الرؤساء التنفيذيين لشركات التمويل عن مخاوفهم إزاء التهديدات الإلكترونية، مقارنة بـ 61٪ من الرؤساء التنفيذيين في جميع القطاعات.[11]

ومن المتوقع أن تتفاقم هذه المشكلة في السنوات المقبلة بسبب زيادة الطلب على موردي الخدمات المستقلين، والوتيرة السريعة للتغير التكنولوجي، وتنامي عمليات تبادل البيانات عبر الحدود، واعتماد العملاء المتزايد على تطبيقات الأجهزة المحمولة لإجراء المعاملات.

وبالطبع ستكون الميزة التنافسية في هذا المجال حكرًا على الشركات التي توفر برامج إخفاء الهوية والتشفير الذي يحافظ على التنسيق (FPE) (وهي برامج تُستخدم لحماية المعلومات الشخصية وتمكين الامتثال التشريعي مع الحفاظ على البيانات المفيدة لعمليات الأعمال).

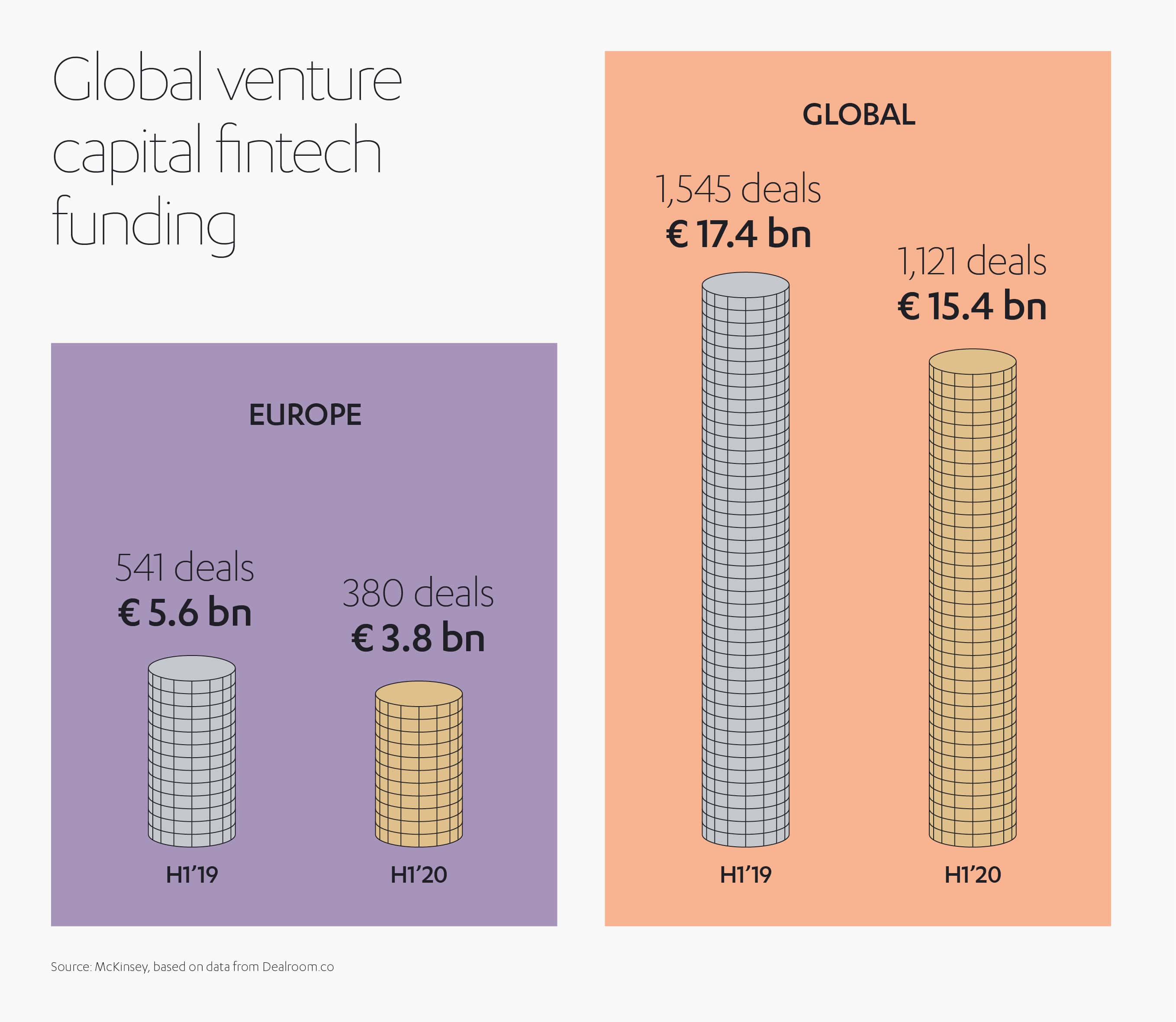

أما الخبر الأكثر إثارة على مستوى الشركات التكنولوجية الناشئة فهو أن المؤسسات المالية الأوربية لم تتوقف عن ضخ الاستثمارات في تلك الشركات حتى أثناء الجائحة الحالية، وإن كان ذلك بمعدل أقل من السنوات السابقة[12]، حيث شهد النصف الأول من عام 2020 استثمارات بقيمة 3.8 مليار يورو من رأس المال الاستثماري في شركات التكنولوجيا المالية الأوروبية، مقابل 5.6 مليار يورو خلال النصف الأول من عام 2019.

على سبيل المثال، نجحت شركة “سولاريس بنك” (Solarisbank) الألمانية للتكنولوجيا المالية، في جمع 60 مليون يورو في جولة تمويل واحدة، وهي مزود للتقنيات المصرفية وتوفر أيضًا بطاقات الدفع المسبق وبطاقات الخصم. فيما تمكنت شركة ناشئة ألمانية أخرى، وهي شركة “فورتيل” (Forteil GmbH) المتخصصة في التقييم الائتماني، من الحصول على دعم مالي من مجموعة سانتاندير (Santander) المصرفية، بينما حصلت شركة التكنولوجيا المالية البريطانية “مانيجا” (Meniga)، وهي مزود خدمات مصرفية رقمية، على تمويل بقيمة 8.5 مليون يورو من بنك الائتمان الزراعي (Caixa Central de Crédito Agrícola Mútuo CRL) البرتغالي، و “يوني كريتد” (UniCredit) ومجموعة “بي بي سي إي” (Groupe BPCE).

حتى أثناء الأزمات التي تحدث مرة واحدة على مدار جيل كامل، كجائحة فيروس كورونا، كان زخم الثقة والتمويل متجهًا بقوة وبشكل واضح نحو الشركات الناشئة في مجال التكنولوجيا المالية، فلربما تكون هذه العقول الشابة هي الأفضل أحيانًا لتوقع الاتجاهات المستقبلية والتكيف معها، وربما يقودها ذلك في نهاية المطاف إلى الانضمام إلى قائمة كبار اللاعبين في فضاء التكنولوجيا.

لماذا نستثمر جميعًا في بناء مستقبل مالي

يوفر نموذج الخدمات المالية الجديد فرصًا للاعبين على جميع المستويات، بدءًا من المؤسسات المصرفية القوية بتراثها الزاخر في ولاء العملاء وخبراتها الواسعة؛ ومرورًا بشركات التكنولوجيا الكبرى بفهمها العميق للأنظمة المتطورة؛ وانتهاءً بالشركات الناشئة بابتكاراتها المتميزة وقدرتها على التكيف وجذب الاستثمارات.

وبعيدًا عن التنافس في سوق محموم وسريع الحركة، فقد أثبتت التجارب الواقعية حتى الآن أن الابتكارات الأكثر قدرة على إحداث التغيير لم تولد إلا من رحم التعاون الذي يهدف إلى تسخير نقاط القوة المختلفة لهؤلاء اللاعبين المختلفين.

وفي هذه الأوقات المثيرة المشحونة بروح التعاون، سيجد المستثمرون العالميون، مثل عبد اللطيف جميل، طرقًا جديدة لتقديم الخدمات المالية وحلول التأمين مباشرة للعملاء.

فهلم بنا نستعد لمستقبل الخدمات المالية المتكاملة، مستقبل تتحول فيه شتى المعاملات المالية، بما فيها القروض والمدفوعات والتأمين وإدارة الثروات، إلى رفاهية في حياتنا اليومية؛ ويتضاءل فيه الولاء التقليدي للعلامة التجارية للأسماء المألوفة لأننا ببساطة سنختار الحلول المالية الأسهل التي تطرح نفسها على بساط الراحة عندما نكون في أمس الحاجة إليها.

وإذا كان هذا التغيير الكبير في بحر الخدمات المالية يعني شيئًا فهو أن الأمور المالية ستصبح أكثر آلية وأكثر تكاملاً، حيث سيؤدي النمو السريع لتقنيات مثل الذكاء الاصطناعي، والبلوكتشين، وتقنية الجيل الخامس وانترنت الأشياء، والواقع الافتراضي إلى فيض من الكفاءة والتآزر، وسيصبح التطور أكبر وأسرع مع كل يوم يمر، وبالطبع سيجلب كل ذلك وفورات جديدة للعملاء وموارد إضافية للشركات.

وتقول نيلوفر جونهان: “وراء كل معاملة رقمية يجريها المستخدم، ستكون هناك معركة كبيرة خلف الكواليس بين مزودي المنتجات والخدمات، وسيكون السلاح الأساسي في هذه المعركة هو راحة المستخدم”.

وأيًا كانت علاقتك بالمجال المالي، سواء كنت مستهلكًا، أو رائد أعمال لديه فكرة رائعة، أو رئيسًا تنفيذيًا لبنك كبير، علينا أن ندرك جميعًا أن التكنولوجيا ستواصل تغيير الطريقة التي يعمل بها مجتمعنا.

وستبقى التكنولوجيا خيارًا مثاليًا للمستثمرين الأذكياء.

[1] Will we be getting our cash from shops, not ATMs? – BBC News

[2] https://www.mckinsey.com/~/media/McKinsey/Industries/Financial%20Services/Our%20Insights/Next-gen%20technology%20transformation%20in%20financial%20services/Next-gen-technology-transformation-in-financial-services.pdf

[3] https://www.businessinsider.com/embedded-finance-expected-to-blur-fintech-lines-by-2030-2020-10?r=US&IR=T

[4] https://www.cnbc.com/2020/01/03/big-tech-will-push-into-finance-in-2020-while-avoiding-bank-regulation.html

[5] https://www.theguardian.com/technology/2020/nov/27/new-uk-tech-regulator-to-limit-power-of-google-and-facebook#:~:text=A%20new%20tech%20regulator%20will,a%20fair%20market%20for%20consumers.

[6] https://www.cnbc.com/2020/01/03/big-tech-will-push-into-finance-in-2020-while-avoiding-bank-regulation.html

[7] http://www3.weforum.org/docs/WEF_Forging_New_Pathways_2020.pdf

[8] http://www3.weforum.org/docs/WEF_Forging_New_Pathways_2020.pdf

[9] https://www.pwc.com/gx/en/industries/financial-services/publications/financial-services-technology-2020-and-beyond-embracing-disruption.html

[10] https://news.crunchbase.com/news/money-insider-googlelawsuit/

[11] https://www.pwc.com/gx/en/industries/financial-services/publications/financial-services-technology-2020-and-beyond-embracing-disruption.html

[12] https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/vc-funding-for-fintechs-is-down-but-big-banks-are-quietly-investing-in-startups-60607005

أُضيفت إلى الملف الصحفي

أُضيفت إلى الملف الصحفي